中心思想

业绩稳健增长与盈利能力提升

南微医学在2023年及2024年第一季度展现出强劲的财务表现,营收和归母净利润均实现显著增长,且盈利能力持续改善。这主要得益于公司在国内外市场的双轮驱动策略、产品结构的优化以及运营效率的提升。特别是毛利率的增长,反映了直销渠道占比的提高、高毛利可视化产品在海外市场的放量以及自动化生产带来的成本优势。

全球化布局与创新驱动战略

公司积极拓展国际市场,通过收购海外渠道公司并优化营销活动,实现了国际业务的高速增长,进一步完善了全球化布局。同时,南微医学聚焦一次性内镜技术,将其作为第二增长曲线的核心,并成功将业务平台从微波技术拓展至肿瘤介入领域,通过持续的产品创新和技术升级,巩固了其在内镜诊疗创新器械领域的龙头地位,全球竞争力不断增强。

主要内容

2023年业绩符合预期,2024年第一季度利润端表现亮眼

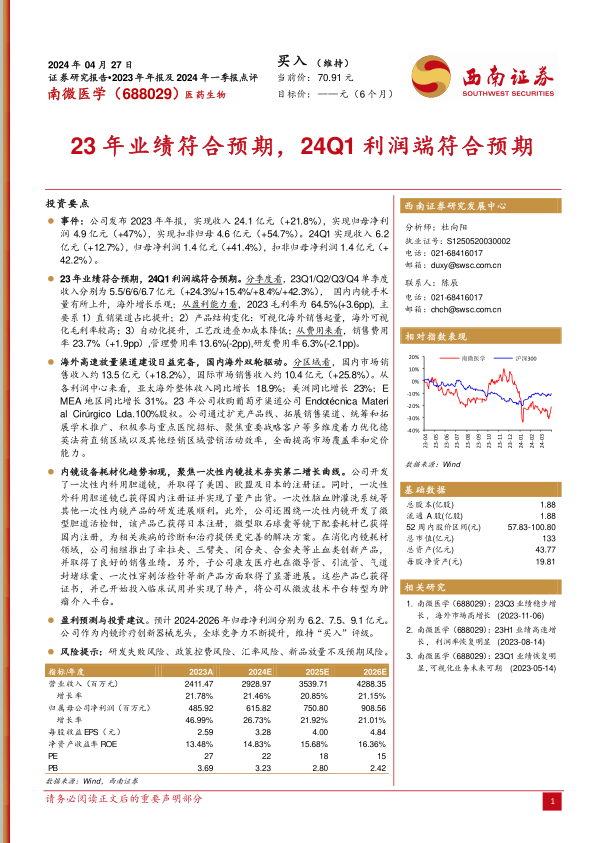

南微医学在2023年实现了24.1亿元的营业收入,同比增长21.8%;归母净利润达到4.9亿元,同比增长47%;扣非归母净利润为4.6亿元,同比增长54.7%。这些数据均符合市场预期,显示出公司稳健的增长态势。进入2024年第一季度,公司继续保持良好势头,实现收入6.2亿元,同比增长12.7%;归母净利润1.4亿元,同比增长41.4%;扣非归母净利润1.4亿元,同比增长42.2%。尽管一季度收入增速略有放缓,但利润端的强劲增长表明公司盈利质量持续提升。

从季度表现来看,2023年各季度收入分别为5.5亿元(Q1,+24.3%)、6亿元(Q2,+15.4%)、6亿元(Q3,+8.4%)和6.7亿元(Q4,+42.3%)。第四季度收入的显著增长,以及国内内镜手术量的上升和海外市场的乐观增长,共同推动了全年业绩。

盈利能力方面,2023年公司毛利率达到64.5%,同比提升3.6个百分点。这一提升主要归因于三个方面:

- 直销渠道占比提升:直销模式通常能带来更高的利润空间。

- 产品结构优化:可视化产品在海外市场的销售放量,由于其较高的毛利率,有效拉动了整体毛利率水平。

- 自动化与工艺改进:生产自动化水平的提高和工艺的持续改进,叠加成本控制,进一步降低了生产成本。

费用控制方面,2023年销售费用率为23.7%(同比上升1.9个百分点),管理费用率为13.6%(同比下降2个百分点),研发费用率为6.3%(同比下降2.1个百分点)。管理费用和研发费用率的下降,体现了公司在运营效率和研发投入产出方面的优化。

海外市场高速放量与渠道建设日益完备,国内海外双轮驱动战略成效显著

南微医学的区域市场表现呈现出国内与国际市场协同发展的良好态势。2023年,国内市场销售收入约为13.5亿元,同比增长18.2%;国际市场销售收入约为10.4亿元,同比增长25.8%。国际市场的增速高于国内市场,显示出公司在全球化战略上的成功。

具体到国际各利润中心,亚太海外整体收入同比增长18.9%,美洲地区同比增长23%,而欧洲、中东和非洲(EMEA)地区更是实现了31%的高速增长。为了进一步巩固和拓展海外市场,公司在2023年成功收购了葡萄牙渠道公司Endotécnica Material Cirúrgico Lda.的100%股权,此举将有助于公司在欧洲市场的渠道下沉和市场渗透。

公司通过多维度策略优化海外营销活动,包括:

- 扩充产品线:提供更丰富的产品组合以满足不同市场需求。

- 拓展销售渠道:通过直销和经销网络,提高市场覆盖率。

- 统筹和拓展学术推广:提升品牌影响力和产品认知度。

- 积极参与重点医院招标:争取更多市场份额。

- 聚焦重要战略客户:建立长期稳定的合作关系。

这些举措旨在全面提高公司在德国、英国、法国、荷兰等直销区域以及其他经销区域的营销效率,进而提升市场覆盖率和定价能力,为海外业务的持续增长奠定坚实基础。

内镜设备耗材化趋势初现,聚焦一次性内镜技术夯实第二增长曲线

南微医学积极响应内镜设备耗材化的市场趋势,将一次性内镜技术作为其第二增长曲线的核心。公司在一次性内镜产品研发和市场准入方面取得了显著进展:

- 一次性内科用胆道镜:已获得美国、欧盟及日本的注册证,显示其在全球主要市场的竞争力。

- 一次性外科用胆道镜:已获得国内注册证并实现量产出货,满足国内市场需求。

- 其他一次性内镜产品:一次性脑血肿灌洗系统等产品的研发进展顺利,预示着未来产品线的进一步丰富。

除了核心内镜设备,公司还围绕一次性内镜开发了配套耗材,以提供更完善的疾病诊断和治疗解决方案:

- 微型胆道活检钳:已获得日本注册。

- 微型取石球囊:已获得国内注册。

在消化内镜耗材领域,公司相继推出了牵拉夹、三臂夹、闭合夹、合金夹等止血类创新产品,并取得了良好的销售业绩,进一步巩固了其在该领域的市场地位。

值得关注的是,子公司康友医疗在新产品开发方面也取得了显著进展,包括微导管、引流管、气道封堵球囊、一次性穿刺活检针等。这些产品已获得证书,并已开始投入临床试用并实现了转产。这标志着公司业务平台从传统的微波技术平台成功转型为肿瘤介入平台,拓宽了公司的业务范围和增长空间,为未来的可持续发展注入了新的动力。

盈利预测与投资建议及风险提示

基于公司强劲的业绩表现、全球化布局和创新驱动战略,分析师对南微医学的未来盈利能力持乐观态度。预计2024年至2026年,公司归母净利润将分别达到6.2亿元、7.5亿元和9.1亿元。鉴于公司作为内镜诊疗创新器械龙头,全球竞争力不断提升,分析师维持“买入”评级。

然而,报告也提示了潜在风险,包括:

- 研发失败风险:新产品研发存在不确定性。

- 政策控费风险:医疗政策变化可能对产品定价和销售产生影响,如DRGs控费和集采压力。

- 汇率风险:国际业务占比较高,汇率波动可能影响财务表现。

- 新品放量不及预期风险:新产品市场推广和销售可能未达预期。

盈利预测关键假设与财务指标分析

在盈利预测中,关键假设包括:

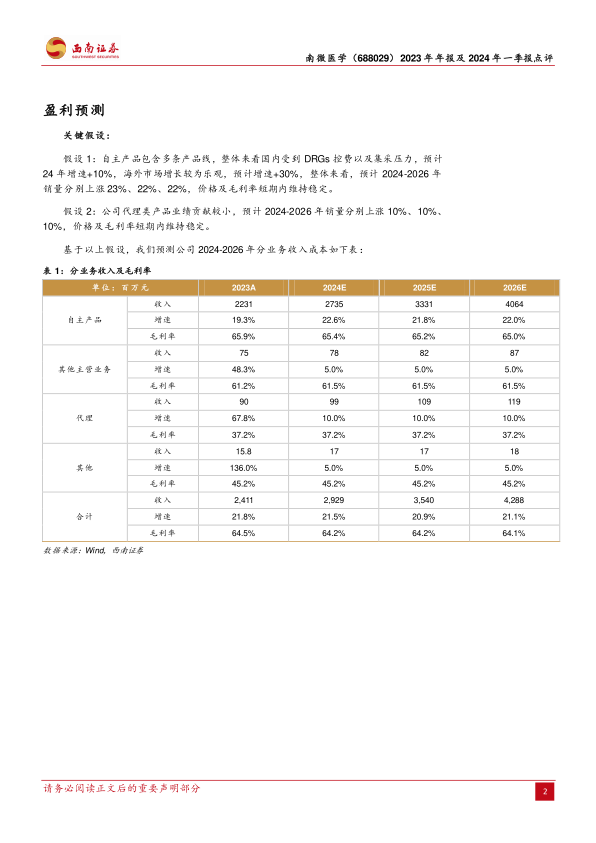

- 自主产品:预计国内市场受DRGs控费和集采压力影响,2024年增速为10%;海外市场增长乐观,预计增速为30%。整体来看,2024-2026年销量分别上涨23%、22%、22%,价格及毛利率短期内维持稳定。

- 代理类产品:业绩贡献较小,预计2024-2026年销量分别上涨10%、10%、10%,价格及毛利率短期内维持稳定。

基于这些假设,公司总收入预计在2024-2026年分别达到29.29亿元、35.40亿元和42.88亿元,增速分别为21.46%、20.85%和21.15%。自主产品是主要的收入贡献者,其毛利率维持在65%左右。整体毛利率预计在64%左右,保持较高水平。

从财务分析指标来看:

- 成长能力:营业收入增长率、营业利润增长率和净利润增长率在预测期内均保持在20%以上,显示出公司持续的成长潜力。

- 获利能力:毛利率维持在64%以上,净利率预计从2023年的20.51%提升至2026年的21.30%,净资产收益率(ROE)预计从2023年的13.48%稳步提升至2026年的16.36%,表明公司盈利效率不断提高。

- 营运能力:总资产周转率、固定资产周转率、应收账款周转率和存货周转率均保持在合理水平,显示公司资产运营效率良好。

- 资本结构:资产负债率维持在16%-17%的较低水平,且无带息债务,表明公司财务结构稳健,风险较低。

- 估值指标:PE(市盈率)从2023年的27倍逐步下降至2026年的15倍,显示随着盈利增长,估值吸引力逐步提升。

总结

南微医学在2023年及2024年第一季度取得了符合预期的业绩,营收和利润均实现显著增长,尤其在利润端表现突出。公司通过优化产品结构、提升运营效率以及积极拓展直销渠道,有效提升了毛利率。在市场策略上,南微医学成功实施了国内海外双轮驱动战略,国际市场实现高速增长,并通过收购海外渠道公司进一步完善了全球化布局。同时,公司前瞻性地聚焦一次性内镜技术,将其打造为第二增长曲线,并成功将业务平台拓展至肿瘤介入领域,展现出强大的创新能力和市场适应性。尽管面临研发失败、政策控费、汇率波动和新品放量不及预期等风险,但基于其作为内镜诊疗创新器械龙头的地位和不断提升的全球竞争力,分析师维持“买入”评级,并预计未来几年盈利将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用