南微医学(688029)

投资要点

事件:24H1营收实现13.34亿元(+16.28%,同比,下同),归母净利润3.10亿元(+17.47%),扣非归母净利润3.06亿元(+18.25%)。24Q2营收实现7.14亿元(+19.55%),归母净利润1.67亿元(+2.57%),扣非归母净利润1.65亿元(+3.35%)。公司上半年业绩符合我们预期。

上半年海外表现亮眼,毛利率、净利率同比上年同期稳步提升:2024年上半年分地区来看,国内收入7.06亿(+1.73%);海外收入6.24亿(+39.72%),收入占比为47%,其中MTU(美洲销售区域子公司)收入2.8亿(+38.6%,占比18%),MTE(欧洲、中东、非洲销售区域子公司)收入2.2亿(+53.9%,占比16%),亚太海外收入1.16亿元(+16.4%,占比9%);康友医疗实现收入1.3亿(+19.3%)。得益于海外市场拓展顺利,公司2024年上半年毛利率67.94%(+4.2pct),净利率23.99%(+0.63pct)。

积极推进海外渠道建设:2024年上半年美国子公司继续巩固本土销售团队改革,通过区域细分和优化薪酬考核体系等措施,实现利润显著提升;设立欧洲区域总部,代表公司总部行使区域管理职能,统筹管理欧洲区域内业务拓展、市场规划、沟通协调、区域服务等事项;新收购的葡萄牙和瑞士两家渠道公司成为欧洲业务拓展的新抓手;设立澳大利亚代表处,增强公司持续盈利能力和综合竞争力。同时,南微泰国生产基地建设项目已逐步完成生产及基建规划,计划2026年投产使用,旨在建立安全的全球供应链,并进一步拓展东南亚市场。

上半年公司在研项目取得持续性进展:在今年上半年,公司研发投入6,958万元,可视化项目研发投入2,165万元,占研发总投入的31.14%。一次性内科胆道镜在欧、美、日等国际市场推广顺利,逐步进入医院市场。同时,公司正积极储备适用于更多应用场景的一次性内镜,并积极探索引领型新概念内镜。基础耗材研发方面也进展顺利,新一代三臂夹、ERCP升级改进等多项重点研发项目均按计划推进。

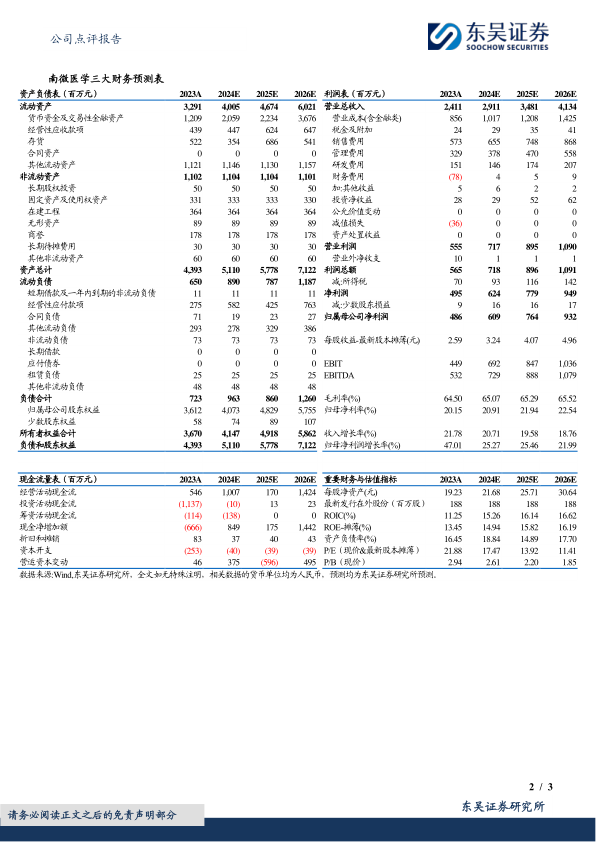

盈利预测与投资评级:我们考虑到国内仍有区域集采影响,我们将2024-2026年归母净利润由6.12/7.71/9.68亿下调为6.09/7.64/9.32亿元,对应当前市值的PE估值分别为17/14/11倍。考虑到公司海外市场推广顺利,维持“买入”评级。

风险提示:国内耗材集采价格降幅较大风险,海外关税风险,新品获批及上市推广不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用