艾迪药业(688488)

投资要点

事件:公司发布2023年年度报告,实现营业收入4.11亿元(+68.44%),毛利率46.19%(+3.3pp),归属于母公司股东的净利润-0.76亿元(同比减亏38.70%),归属于上市公司股东的扣非净利润-0.88亿元。

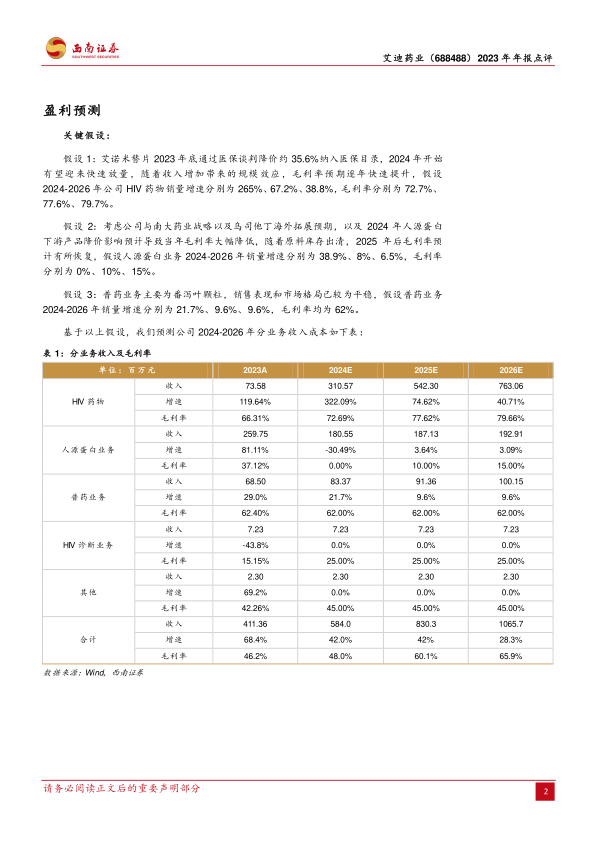

艾诺米替片纳入医保快速放量,患者积累呈“滚雪球”式增长。报告期内,公司第二款创新药、抗HIV治疗领域首款国产口服单片复方1类创新药——艾诺米替片上市,填补国产空白,有助于减轻患者的经济压力、实现进口替代。公司获得艾诺米替片(转换治疗经治获得病毒抑制的HIV-1感染者)与进口原研整合酶抑制剂艾考恩丙替片(捷扶康)头对头III期临床结果,数据表现良好。2023年底,艾诺米替片顺利通过医保谈判,艾诺韦林片亦成功续约,同时两款药物的医保支付范围均调整为“限艾滋病病毒感染”,将有利于提升该产品于患者的可负担性和可及性,2023年全年,HIV新药合计实现销售收入约7357.88万元,同比增长119.67%,新增患者数从2023年11月起开始反弹,服药粘性提高,患者积累呈“滚雪球”式增长。

人源蛋白粗品业务稳中向好,稳步推进人源蛋白成品制剂研发。公司依靠自身技术与资源优势,通过与南大药业开展战略合作,进一步巩固人源蛋白业务市场,同时有利于公司“人源蛋白原料制剂一体化”战略的实现。2023年实现人源蛋白粗品收入2.60亿元,同比增长81.11%。公司围绕抗炎和脑卒中等领域打造人源蛋白产品研发管线。在创新药方面,在研管线包括2个1类新药(AD018、AD010)及2个2类新药(AD105、AD108)。仿制药方面,自2023年10月国家药监局发布关于无参比制剂品种仿制研究的公告后,公司计划启动人源蛋白无参比制剂仿制项目,已向CDE递交了沟通交流申请。

深度布局新药在研管线,不断满足国内艾滋病治疗升级的迫切需求。公司在研项目18项,核心包括8个1类新药和4个2类新药。两款抗艾滋病1类创新药艾诺韦林片、艾诺米替片已获批上市并进入商业化阶段。HIV整合酶抑制剂ACC017片目前境内生产药品临床试验申请获得批准,进入Ⅰ期临床试验。达芦那韦片仿制药(ADC202)已进入预BE研究阶段,多替拉韦钠片仿制药(ADC201)已进入BE研究阶段。

盈利预测:公司是抗HIV新药排头兵,首个国产三联单片复方抗艾滋病1类新药疗效和安全性优异,纳入医保有望快速放量。我们预计2024-2026年归母净利润分别为-1亿元、0.04亿元、1.1亿元。

风险提示:销售不及预期风险,新药研发失败风险,行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用