甘李药业(603087)

投资要点

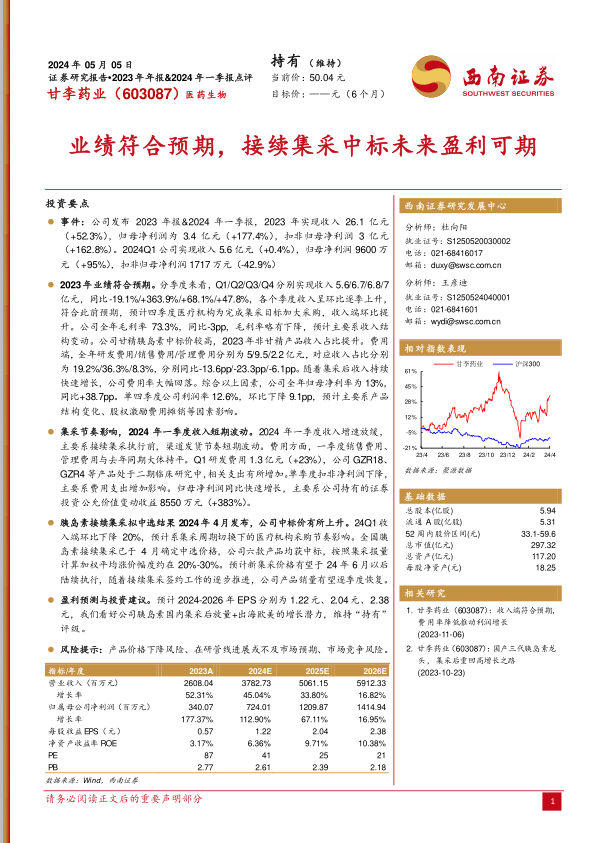

事件:公司发布]2023年报&2024年一季报,2023年实现收入26.1亿元(+52.3%),归母净利润为3.4亿元(+177.4%),扣非归母净利润3亿元(+162.8%)。2024Q1公司实现收入5.6亿元(+0.4%),归母净利润9600万元(+95%),扣非归母净利润1717万元(-42.9%)

2023年业绩符合预期。分季度来看,Q1/Q2/Q3/Q4分别实现收入5.6/6.7/6.8/7亿元,同比-19.1%/+363.9%/+68.1%/+47.8%,各个季度收入呈环比逐季上升,符合此前预期,预计四季度医疗机构为完成集采目标加大采购,收入端环比提升。公司全年毛利率73.3%,同比-3pp,毛利率略有下降,预计主要系收入结构变动。公司甘精胰岛素中标价较高,2023年非甘精产品收入占比提升。费用端,全年研发费用/销售费用/管理费用分别为5/9.5/2.2亿元,对应收入占比分别为19.2%/36.3%/8.3%,分别同比-13.6pp/-23.3pp/-6.1pp。随着集采后收入持续快速增长,公司费用率大幅回落。综合以上因素,公司全年归母净利率为13%,同比+38.7pp。单四季度公司利润率12.6%,环比下降9.1pp,预计主要系产品结构变化、股权激励费用摊销等因素影响。

集采节奏影响,2024年一季度收入短期波动。2024年一季度收入增速放缓,主要系接续集采执行前,渠道发货节奏短期波动。费用方面,一季度销售费用、管理费用与去年同期大体持平。Q1研发费用1.3亿元(+23%),公司GZR18、GZR4等产品处于二期临床研究中,相关支出有所增加。单季度扣非净利润下降,主要系费用支出增加影响。归母净利润同比快速增长,主要系公司持有的证券投资公允价值变动收益8550万元(+383%)。

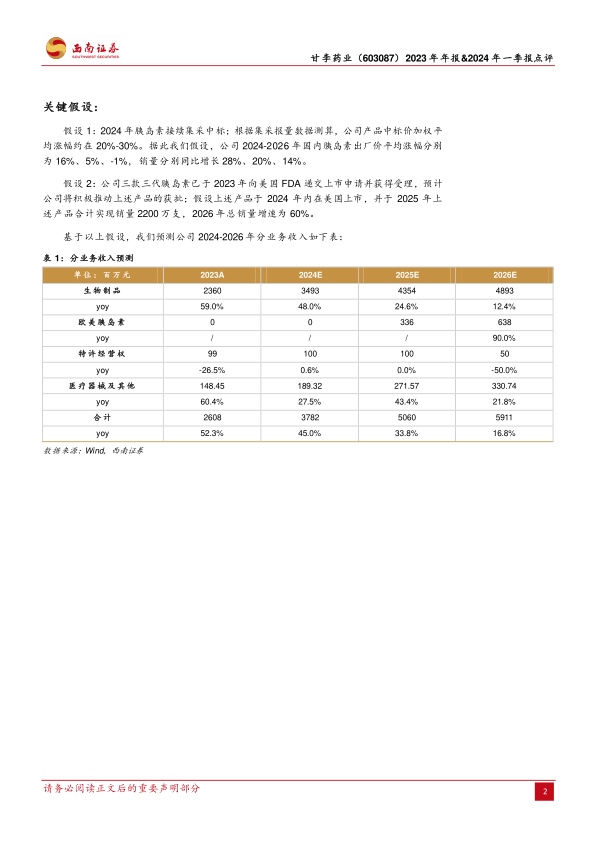

胰岛素接续集采拟中选结果2024年4月发布,公司中标价有所上升。24Q1收入端环比下降20%,预计系集采周期切换下的医疗机构采购节奏影响。全国胰岛素接续集采已于4月确定中选价格,公司六款产品均获中标,按照集采报量计算加权平均涨价幅度约在20%-30%。预计新集采价格有望于24年6月以后陆续执行,随着接续集采签约工作的逐步推进,公司产品销量有望逐季度恢复。

盈利预测与投资建议。预计2024-2026年EPS分别为1.22元、2.04元、2.38元,我们看好公司胰岛素国内集采后放量+出海欧美的增长潜力,维持“持有”评级。

风险提示:产品价格下降风险、在研管线进展或不及市场预期、市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用