寿仙谷(603896)

H1 收入、利润稳健增长, 维持“买入”评级

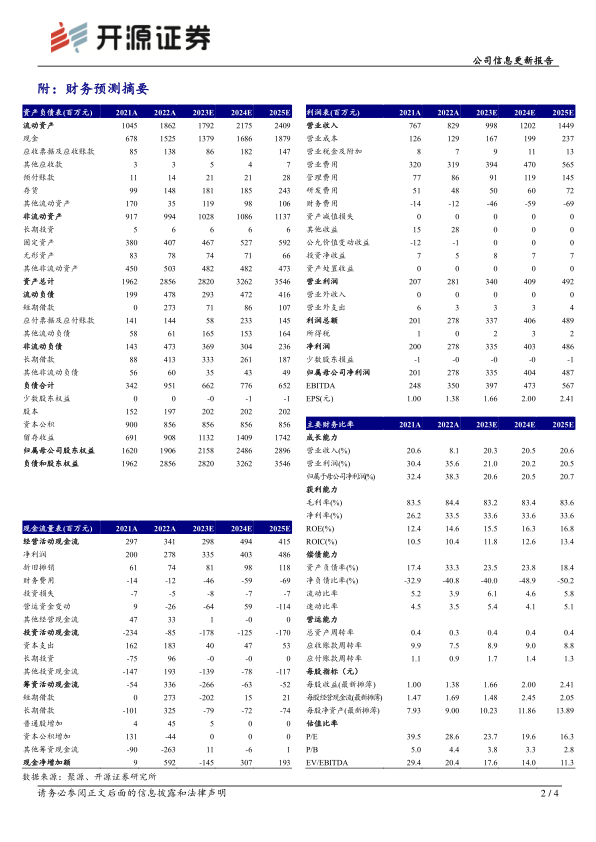

公司发布 2023H1 报告: 2023H1 公司实现营业收入 3.71 亿元,同比增长 6.28%;归母净利润 0.90亿元,同比增长 10.02%;扣非净利润 0.78亿元,同比增加 17.13%。公司收入、利润实现稳健增长。 我们维持对公司的盈利预测,预计 2023-2025 年公司归母净利润分别为 3.35、 4.04、 4.87 亿元, 对应 EPS 分别为 1.66、 2.00、 2.41元/股, 当前股价对应 PE 分别为 23.7、 19.6、 16.3 倍,公司产品具备临床价值,未来拓展省外市场成长空间大,维持“买入”评级。

Q2 业绩提速增长, 线上渠道发力明显

分季度看, 公司 Q1/Q2 营业收入分别为 2.06 亿元( +1.2%)、 1.65 亿元( +13.4%);归母净利润分别为 0.63 亿( +6.1%)、 0.28 亿元( +20.0%);扣非净利润分别为0.56 亿( +4.6%)、 0.23 亿元( +68.57%)。从盈利能力来看, 2023H1 公司毛利率为 83.78%( -2.53pct),其中灵芝孢子粉类产品毛利率为 87.77%( -1.89pct), 毛利率下降我们预计与公司大力推广片剂产品,片剂销售占比提升有关; 铁皮石斛产品毛利率为 79.20%( +0.08pct)。 2023H1公司净利率为 24.29%( +0.78pct)。 从费用率来看, 2023H1 销售费用率为 44.43%( -4.91pct);管理费用率为 18.51%( +0.59pct) ;财务费用率为-1.62%( -0.32pct)。分地区来看, 2023H1 浙江省内地区实现营收 2.29 亿元( -0.31%), 浙江省外地区实现营收 0.41 亿元( -1.38%), 互联网实现营收 0.94 亿元( +29.29%)。

销售渠道拓展稳步推进, 多样化营销不断开拓渠道成长空间销售渠道拓展稳步推进。 2023H1 公司新开 4 家直营专卖店;新增 5 个单位集采渠道,新增进驻商超门店超 10 个。天猫连续 6 年“ 618”获得灵芝类目销售额第一。“城市代理商”全面梳理,截至 2023H1 累计已签约加盟城市代理商 17 家(含线上代理商 4 家),公司销售代理网点实现昆明、贵阳、重庆、成都、泉州、郑州、西安、武汉、连云港及长三角多点散发。 在稳定和扩大国内销售的同时探索进军海外市场,先后入驻阿里国际站和亚马逊平台。

风险提示: 省外推广不及预期,中药板块政策落地不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用