益丰药房(603939)

经营业绩稳步增长,维持“买入”评级

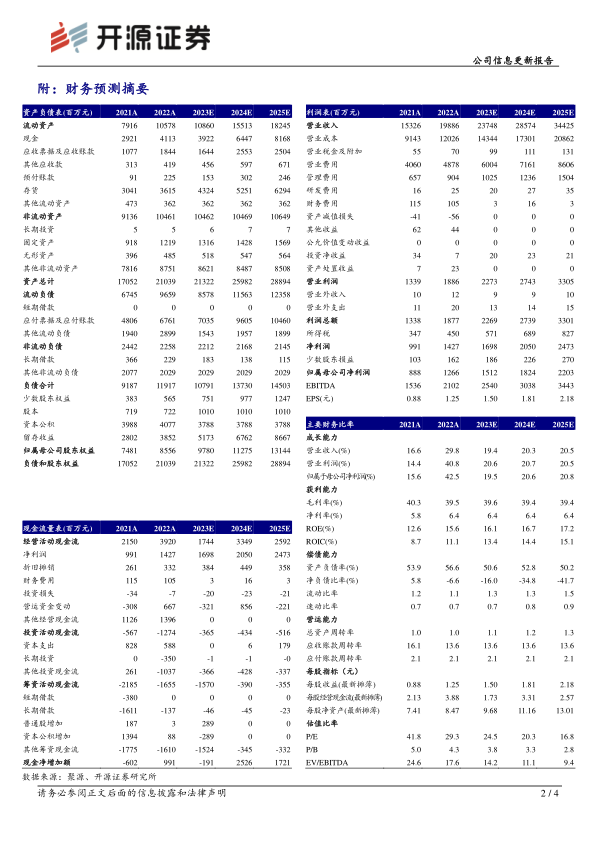

公司发布2023半年报:2023H1年实现营收107.07亿元(+22.36%);归母净利润7.05亿元(+22.33%);扣非净利润6.79亿元(+21.36%)。分季度看,公司Q1/Q2收入分别为52.66亿元(+26.94%)、54.41亿元(+18.23%);归母净利润分别为3.36亿元(+23.60%)、3.69亿元(+21.20%);扣非净利润分别为3.21亿元(+20.80%)、3.57亿元(+21.86%)。从盈利能力来看,2023H1毛利率为39.99%(-0.88pct),净利率为7.46%(+0.14pct)。从费用端来看,2023H1销售费用率为30.46%(-0.43pct);管理费用率为4.39%(+0.16pct);财务费用率为0.37%(-0.25pct),整体费用率在营收较快增长的基础上有所下降。公司长期坚持区域聚焦战略,内生增速稳健,并购门店盈利能力突出。我们维持盈利预测,预计2023-2025年归母净利润分别为15.12、18.24、22.03亿元,EPS分别为1.50、1.81、2.18元/股,当前股价对应PE分别为24.5、20.3、16.8倍,维持“买入”评级。

门店有序扩张,突出的跨省经营及连锁复制能力打造核心竞争力

门店有序扩张。截至2023H1公司门店总数11,580家(含加盟店2,491家),净增1,312家,其中新增门店1,423家,自建692家,并购202家,加盟店529家。突出的跨区域整合能力助力公司行业竞争力持续提升。公司坚持“区域聚焦,稳健扩张”的发展战略,是行业内少有的主要省子公司均实现盈利的公司,跨区域门店管控力、复制力、文化传承等方面的突出优势,为公司成功实现跨区域经营、快速高效复制和行业并购整合提供有力保障。

打造精品会员服务体系,持续推进医药新零售体系建设

截至2023H1公司建档会员总量7,765万,会员整体销售占比73.02%。O2O多渠道多平台上线直营门店超过7,800家,覆盖范围包含公司线下所有主要城市,在O2O和B2C双引擎的策略支持下,借助公司供应链优势和精细化运营,2023H1公司互联网业务实现销售收入9.11亿元(+11.75%),其中O2O实现销售收入6.95亿元(+7.78%);B2C实现销售收入2.17亿元(+26.71%)。

风险提示:门店扩张速度和后期整合、盈利水平低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用