中心思想

优化产品结构,驱动业绩稳健增长

济川药业通过持续优化收入结构,摆脱对单一品种的依赖,形成了以小儿豉翘清热颗粒为代表的二线产品加速放量、蒲地蓝系列等老品种保持稳定的良好产品梯队。公司在儿科、消化、呼吸等多个优势领域深耕,并积极拓展BD项目,为未来业绩增长注入新动力。

政策红利与销售优势,构筑长期发展基石

在国家“十四五”规划等顶层政策对中医药行业大力支持的背景下,济川药业凭借其全国领先的销售渠道能力,有望在中医药市场扩容中占据更多份额。同时,儿童用药市场的稀缺性与政策利好,为公司儿科产品线提供了巨大的发展潜力。

主要内容

六大方向多元发展,儿科是未来重要主线

公司发力产品引进,加强产品线的丰富程度

济川药业作为国家级高新技术企业集团,业务涵盖中西医药、中药日化和中药保健三大产业,专注于儿科、口腔、呼吸、消化、妇产等多个领域。公司拥有超过210个规格品种的国药准字号产品群,其中110多个品规纳入国家医保目录,68个品规进入国家基药目录。核心产品如小儿豉翘清热颗粒(同贝)和蒲地蓝消炎口服液凭借强大的销售能力,在各自细分市场占据领先地位,分别入选“2020年度临床价值中成药品牌”和荣登“2020年健康中国品牌榜·咽喉口腔用药类”榜首。此外,公司积极通过BD(Business Development)模式引进优质产品,与天境生物合作的伊坦长效生长激素项目正处于III期临床阶段,有望进一步丰富儿科产品线。

疫情控制+开发潜力市场,公司业绩快速恢复

在疫情有效控制和市场拓展的共同作用下,济川药业的业绩呈现强劲恢复态势。2022年前三季度,公司实现营业总收入58.9亿元,同比增长9.0%;归母净利润15.9亿元,同比增长25.2%。从长期来看,2017年至2021年,公司总营收和归母净利润的年复合增长率(CAGR)分别为7.8%和8.9%,显示出稳定的增长能力。公司毛利率持续保持在80%以上,2022年前三季度为82.7%,净利率也从2017年的21.7%提升至27.0%。通过深化营销管理和优化销售渠道,销售费用率从2017年的52.1%下降至2022年前三季度的41.2%。同时,公司对研发的重视程度不断提高,研发费用率从2018年的2.73%持续上升至2021年的6.86%。

公司产品收入结构持续优化,梯队产品销售实现高速增长。2021年,清热解毒类、消化类、儿科类和呼吸类产品营收占比分别为32%、24%、22%和6%。受益于儿童专用药市场的政策利好,儿科类产品实现稳定较快增长,2021年收入达到24.2亿元,同比增长63.9%。以小儿豉翘清热颗粒、蛋白琥珀酸铁口服溶液、健胃消食口服液、黄龙止咳颗粒等为代表的二线产品对公司销售额的贡献逐步增加,有效降低了对蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊等老品种的依赖。

政策利好频发,十四五规划顶层政策助力中药行业快速发展

十三五、十四五规划等顶层政策明确鼓励中药发展

国家对中医药发展高度重视,通过“十三五”和“十四五”规划等顶层设计,为中医药行业提供了明确的政策支持。在“十三五”期间(2016-2020年),中医药服务资源可及性显著提升,多项指标超额完成,例如全国中医类医院数量达到5482家(目标4867家),中医类床位数达到143.29万张(目标113.6万张)。2017年《中华人民共和国中医药法》的施行,进一步完善了中医药法治化建设。在新冠肺炎疫情防控中,中医药发挥了重要作用,全国中医药参与救治确诊病例达到92%。

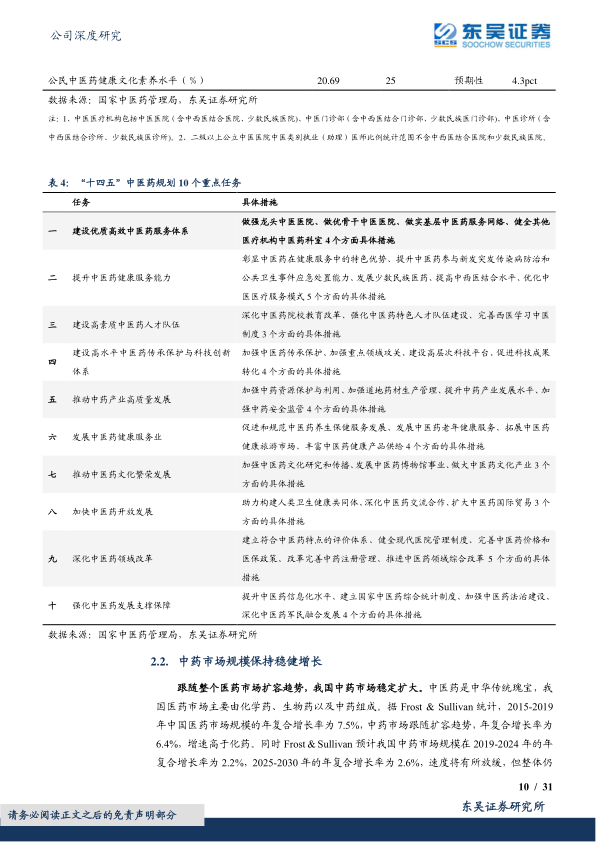

“十四五”规划(2021-2025年)进一步加码对中医药的支持力度,提出了15项发展指标和10个重点任务。到2025年,中医医疗机构数预计将达到9.5万个,增长31%;中医医院数将达到6300个,增长15%;每千人口公立中医医院床位数将达到0.85张,增长25%;每千人口中医类别执业(助理)医师数将达到0.62人,增长29%。这些目标和任务为中医药行业的高质量发展提供了有力支撑。

中药市场规模保持稳健增长

我国中药市场跟随整个医药市场的扩容趋势,保持稳定增长。2015-2019年,中国医药市场规模的年复合增长率为7.5%,其中中药市场年复合增长率为6.4%。预计2019-2024年和2025-2030年,中药市场规模的年复合增长率将分别为2.2%和2.6%,整体保持稳步增长。

中药市场扩容主要受多方面因素推动:

- 国家政策利好: 除“十三五”、“十四五”规划外,国家还陆续颁布了《中医药发展战略规划纲要(2016-2030年)》、《关于促进中医药传承创新发展意见》等一系列政策,将中医药发展提升到国家战略高度。

- 慢性病需求旺盛: 慢性非传染性疾病已成为影响居民健康的主要因素,如心血管疾病、恶性肿瘤、呼吸疾病等。中药在慢性病防控方面效果显著,例如丹参等活血化瘀中药在心血管疾病治疗中广泛应用。2021年全国心血管病患者高达3.3亿,中药需求持续增长。

- 公共卫生事件应对: 新冠疫情中,中药在救治中发挥了不可或缺的作用,应对紧急公共卫生事件成为中药新的增长点。

- 卫生总费用增长: 2015-2020年,我国卫生总费用支出年复合增长率为12.24%,整体医疗费用提高也带动了中药市场规模的扩张。

- 审评审批加速: 企业积极进行中药注册申请,2021年国家药监局受理中药注册申请444件,其中IND 52件,NDA 14件,均大幅增长。药审中心审评审批速度加快,2021年批准中药NDA 14件,创5年来新高。

儿童用药稀缺性凸显,行业发展潜力大

儿童用药市场具有巨大的发展潜力,但目前存在稀缺性问题。儿童生理特点与成人不同,导致药物吸收、代谢、排泄过程存在差异,药物研发难度大。市场上缺乏儿童适用的剂型和规格,现有药物适应症覆盖不全面,主要集中在抗感染药、营养素/维生素等,而神经、心血管、内分泌、血液等系统用药以及儿童专用特药相对缺乏。目前中国上市的儿童化药约有4000个批文,其中86%为处方药。

儿童化药市场同质化严重,非独家药品占比接近80%,而中成药市场中独家药品份额接近50%,在儿童药Top 10品种中,仅有的两个中成药均为独家药品(肠炎宁片、小儿豉翘清热颗粒),显示出中成药独家产品的竞争优势。此外,儿童用药市场集中度较低,前十大厂家市场份额总和不超过30%。

多因素驱动儿童用药市场持续扩容:

- 需求增加: “三胎政策”的开放,一定程度上缓解了出生率低的问题,0-14岁人口数从2010年的2.22亿增长到2021年的2.47亿。综合医院儿科门诊人次整体呈上涨趋势,儿童用药需求持续增加。

- 政策利好: 国家印发《首批鼓励研发申报儿童药品清单》,并发布了12项儿童用药专项指导原则,持续激发企业研发热情。

- 审评增速: 药审中心设立“儿童用药”特殊标识,加快审评审批速度。2021年共有47个儿童用药获批,其中14个纳入优先审评审批序列。

- 保障加强: 儿童专用药和适用药占国家医保目录内药品种类的20.13%,且独家儿童用药平均降价55.6%后进入目录,保障力度加大。2021年基药目录征求意见首次提出儿童基药目录,有望进一步提高儿童用药可及性。

产品结构升级,二线品种加速成长

老品种维稳增长,收入占比逐渐减小

蒲地蓝消炎口服液: 作为济川药业的独家品种,在清热解毒中成药市场市占率位居前列。2018年因国家药监局增加不良反应和慎用人群说明,销售曾面临压力,但公司通过加强医院、OTC药店、基层医疗机构等渠道开发,销售情况已趋于缓和。2021年,清热解毒类产品(主要为蒲地蓝)营收达到24.22亿元,占总营收的31.7%。基于公司产品结构升级的整体策略,蒲地蓝对总营收的贡献比例稳步下降。尽管蒲地蓝消炎口服液未进入国家医保目录,并逐步退出省级医保,但其丰富的循证医学证据、高社会认可度和消费人群对急性用药价格敏感度不高的特点,有效减弱了医保政策调整带来的影响。

雷贝拉唑钠肠溶胶囊: 公司消化类产品主要包括雷贝拉唑钠肠溶胶囊和健胃消食口服液。雷贝拉唑钠肠溶胶囊作为第三代质子泵抑制剂,在治疗十二指肠溃疡、胃溃疡、反流性食管炎等方面具有更优的抑制胃酸分泌效果和更小的副作用。2021年,公司消化类产品营收达到18.04亿元,占总营收的23.6%,规模持续扩大。雷贝拉唑钠肠溶胶囊品牌效应强大,销量在现有厂商中排名第一,并已进入国家医保目录乙类,预计将持续为公司带来可观贡献。

儿科用药为公司下阶段重点产品,小儿豉翘清热颗粒是龙头品种

小儿豉翘清热颗粒(同贝): 济川药业的独家品种,源自名老中医经典验方,主治小儿风热感冒。该产品以连翘和淡豆豉为君药,辅以薄荷、荆芥、栀子等14味中药材,经长期临床使用证明能有效缓解感冒症状,具有快速退烧、不易反复的特点。同贝与蒲地蓝消炎口服液联用,可协同增效防治流感、手足口病。

小儿豉翘清热颗粒是院内和零售端儿科感冒中成药的龙头品种。2020年,其在中国城市公立医院和零售药店儿科感冒中成药市场的占有率分别达到60.43%和28.01%,位居行业榜首。产品收入保持快速增长,2021年儿科类收入达到17.01亿元,同比增长64%。同贝凭借高质量循证证据和良好品牌形象,多次入选“临床价值中成药品牌榜”等,成为医生、店员、家长信赖的儿童药代表。

为提升儿童服药依从性和安全性,济川药业开发了无蔗糖型同贝,以甜菊糖苷替代蔗糖作为调味剂。甜菊糖苷具有高甜度、低热能、纯天然的特点,更适合儿童服用,并有益于牙齿保护和生长发育,对糖尿病患儿、肥胖儿童的临床安全性更高。2022年无蔗糖型小儿豉翘清热颗粒正式上市销售,产品口感显著提升,价格端也有明显提升(例如甘肃省中标价无蔗糖型为43.89元,有蔗糖型为23.82元),有利于拉动未来收入增长。

二线品种迅速放量,获得市场广泛认可

蛋白琥珀酸铁口服溶液(盛雪元): 济川药业独家首仿的新一代补铁剂,适用于缺铁性贫血。该产品通过三价铁离子与琥珀酸蛋白络合,在胃酸环境中稳定,减少胃黏膜刺激和铁腥味,在肠道碱性环境中被充分吸收。盛雪元凭借确切疗效、良好口碑和优秀品牌,荣获“最受药店欢迎的明星单品”。我国抗贫血用药市场稳定成长,含铁制剂抗贫血用药医院市场规模从2014年的22.18亿元增长至2019年的34.76亿元,年均复合增长率为9.40%。2021年,公司其他类产品(主要为盛雪元)收入达到7.83亿元,同比增长22%。

健胃消食口服液: 济川药业的独家剂型品种,由山药、陈皮、麦芽、山楂、太子参五味药食同源药材组成,兼补兼消,适用于食欲不振、食后腹胀、消化不良等症状。该口服液由片剂改良而来,有效成分含量更高,口味好、吸收好,尤其适用于咀嚼片剂不便的老年人和幼龄儿童。根据米内网数据,健胃消食口服液在2019年和2020年城市公立医院健胃消食类中成药市场占有率分别达到38.65%和47.06%,位居第一。公司长期坚持对其进行循证医学研究,已发表近百篇临床文献,并入选多份诊疗指南和专家共识。

黄龙止咳颗粒: 纯中药制剂的止咳化痰药,具有脾肺肾三脏同治的特点,能有效应对反复性咳喘痰,长期使用安全性高。该产品被列入“十三五”全国高等中医药院校《中医儿科学》教材中的“小儿慢性咳嗽”和“哮喘”推荐用药。2021年发布的临床研究结果表明,黄龙止咳颗粒能有效控制儿童咳嗽变异性哮喘(CVA)症状,减轻咳嗽,提升肺功能,填补了中成药治疗CVA的空白。其研究成果还被国际知名SCI期刊收录,为其应用于哮喘治疗提供了强有力支撑。

通过自主研发和 BD,发挥销售优势

注重研发创新,在研品种储备丰富

济川药业坚持中西药并举的研发战略,以中药新药研发为重点,并加速仿制药项目推进,突破高难度仿制药技术。公司药物研究院专注于儿科、口腔、呼吸、消化及妇科等优势领域,确立了抗感染、消化、心脑血管、抗肿瘤等八大研发领域。在研品种储备丰富,2021年公司拥有5项药品一致性评价研究阶段项目,8项进入预BE或BE项目,2项II期临床,4项III期临床,9项申报生产项目。公司研发费用持续增长,2021年达到5.23亿元,处于可比公司前列。

合作开发伊坦长效生长激素,持续投入优质创新儿科产品

儿童生长激素缺乏症(PGHD)市场潜力巨大。根据Frost & Sullivan报告,预计2018-2030年全球和中国PGHD治疗药市场规模将分别以6.4%和15.7%的年复合增长率增长,到2030年将达到60亿美元和32亿美元。大中华地区约有340万PGHD患者,但仅有3.7%接受治疗,且主要使用每日注射产品,患者依从性差。

伊坦生长激素(TJ101)是济川药业与天境生物合作开发的一款具有高度差异化的长效重组人生长激素。该产品采用韩国Genexine公司的创新杂合Fc融合蛋白技术平台开发,通过HyFc与人生长激素(hGH)融合,增加了分子量,减少了肾脏清除率,从而延长了药物半衰期。TJ101具有便捷性、高依从性和强安全性等特点,给药频率可降低到每周一次或每月两次,有望显著改善患者治疗体验。目前,TJ101的中国III期临床试验(TALLER研究)已于2022年5月完成全部患者入组,预计2023年完成后提交生物制品上市申请。济川药业已支付2.

微信扫一扫-立即使用

微信扫一扫-立即使用