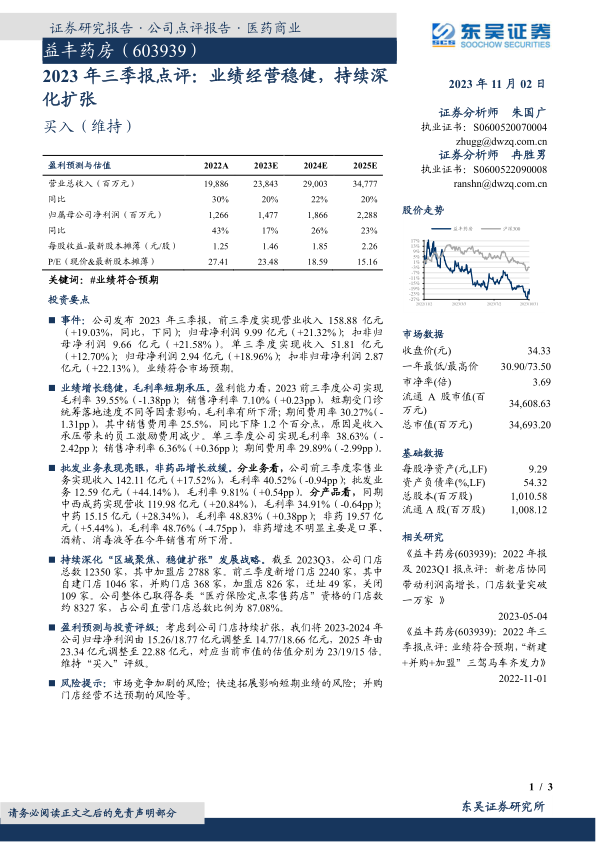

益丰药房(603939)

投资要点

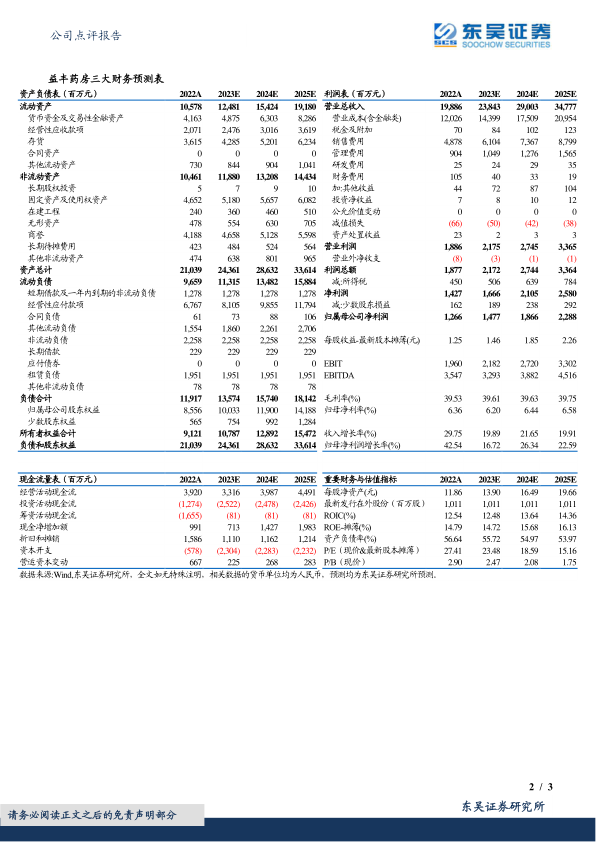

事件:公司发布2023年三季报,前三季度实现营业收入158.88亿元(+19.03%,同比,下同);归母净利润9.99亿元(+21.32%);扣非归母净利润9.66亿元(+21.58%)。单三季度实现收入51.81亿元(+12.70%);归母净利润2.94亿元(+18.96%);扣非归母净利润2.87亿元(+22.13%)。业绩符合市场预期。

业绩增长稳健,毛利率短期承压。盈利能力看,2023前三季度公司实现毛利率39.55%(-1.38pp);销售净利率7.10%(+0.23pp),短期受门诊统筹落地速度不同等因素影响,毛利率有所下滑;期间费用率30.27%(-1.31pp),其中销售费用率25.5%,同比下降1.2个百分点,原因是收入承压带来的员工激励费用减少。单三季度公司实现毛利率38.63%(-2.42pp);销售净利率6.36%(+0.36pp);期间费用率29.89%(-2.99pp)。

批发业务表现亮眼,非药品增长放缓。分业务看,公司前三季度零售业务实现收入142.11亿元(+17.52%),毛利率40.52%(-0.94pp);批发业务12.59亿元(+44.14%),毛利率9.81%(+0.54pp)。分产品看,同期中西成药实现营收119.98亿元(+20.84%),毛利率34.91%(-0.64pp);中药15.15亿元(+28.34%),毛利率48.83%(+0.38pp);非药19.57亿元(+5.44%),毛利率48.76%(-4.75pp),非药增速不明显主要是口罩、酒精、消毒液等在今年销售有所下滑。

持续深化“区域聚焦、稳健扩张”发展战略。截至2023Q3,公司门店总数12350家,其中加盟店2788家。前三季度新增门店2240家,其中自建门店1046家,并购门店368家,加盟店826家,迁址49家,关闭109家。公司整体已取得各类“医疗保险定点零售药店”资格的门店数约8327家,占公司直营门店总数比例为87.08%。

盈利预测与投资评级:考虑到公司门店持续扩张,我们将2023-2024年公司归母净利润由15.26/18.77亿元调整至14.77/18.66亿元,2025年由23.34亿元调整至22.88亿元,对应当前市值的估值分别为23/19/15倍。维持“买入”评级。

风险提示:市场竞争加剧的风险;快速拓展影响短期业绩的风险;并购门店经营不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用