益丰药房(603939)

投资要点

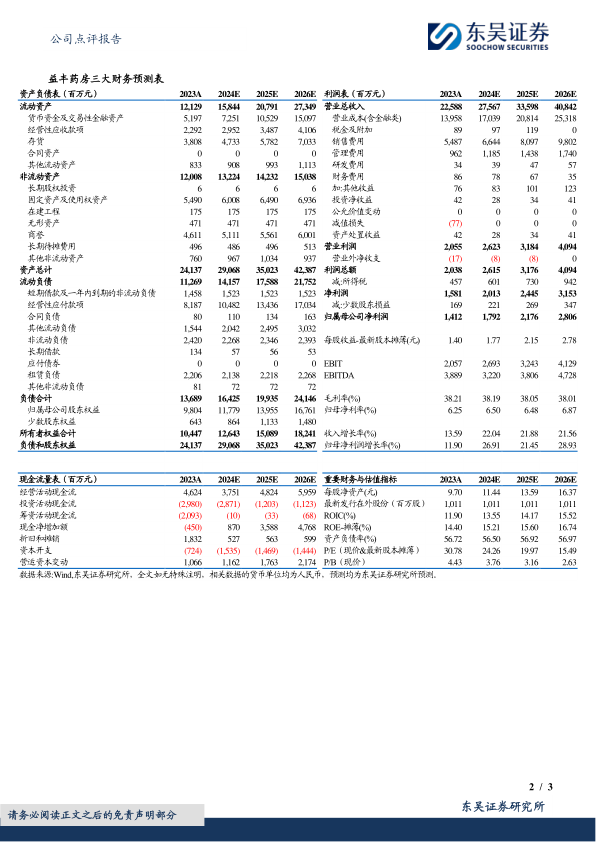

事件:公司公告,2023年实现营收225.88亿元(+13.59%,表示同比增速,下同),归母净利润14.12亿元(+11.90%);2024Q1实现营收59.71亿元(+13.39%),归母净利润4.07亿元(+20.89%),经营活动产生的现金流净额6.5亿元(-49.56%),主要系23Q1医保回款增加所致。2023及2024Q1业绩符合预期。

2023年经营数据梳理:业务结构带动毛利率下滑,各项费用率略有下降。2023年,公司实现毛利率38.21%(-1.32pct),销售净利率7.00%(-0.18pct),毛利率下滑原因是公司批发收入占比提升及零售业务毛利率略有下滑。从费用端看,2023年公司销售费用率24.29%(-0.24pct),管理费用率4.26%(-0.29pct),财务费用率0.38%(-0.15pct)。此外,2023年公司现金分红总额5.05亿元,股利支付率增加至35.79%,对应股息率1.25%(2023年12月31日)。

2023年批发业务收入占比持续提升。分行业看,公司2023年实现药品零售收入201.85亿元(+12.00%),毛利率39.59%(-0.85pct);药品批发收入18.92亿元(+39.23%),毛利率9.36%(-0.11pct),批发业务收入占比为8.38%(+1.54pct)。分产品看,公司2023年实现中西成药收入170.95亿元(+15.93%),毛利率34.80%(-0.45pct);中药收入21.80亿元(+23.30%),毛利率47.13%(+0.33pct);非药收入28.03亿元(-2.30%),毛利率42.54%(-6.02pct)。

2024Q1经营数据梳理:公司坚持“区域聚焦、稳健扩张”发展战略,门店数量持续增加。公司2024Q1实现毛利率39.25%(-0.41pct),销售净利率7.47%(+0.26pct);销售费用率24.40%(-1.20pct),管理费用率4.17%(+0.10pct),财务费用率0.47%(+0.09pct)。从门店数看,截至2024Q1,公司共有门店13920家,Q1相较年初合计新增门店701家,其中自建门店364家,并购门店166家,加盟门店171家。公司2018-2023年门店数量CAGR达29.69%。快速高效的连锁复制和行业整合能力,使公司门店网络日益成熟,行业竞争优势持续提升.

盈利预测与投资评级:考虑公司全年新增自建门店较多,并购节奏稳健,我们将公司2024-2025年归母净利润由17.46/22.51亿元调整至17.92/21.76亿元,2026年为28.06亿元,对应PE为24/20/15X,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用