益丰药房(603939)

事项:

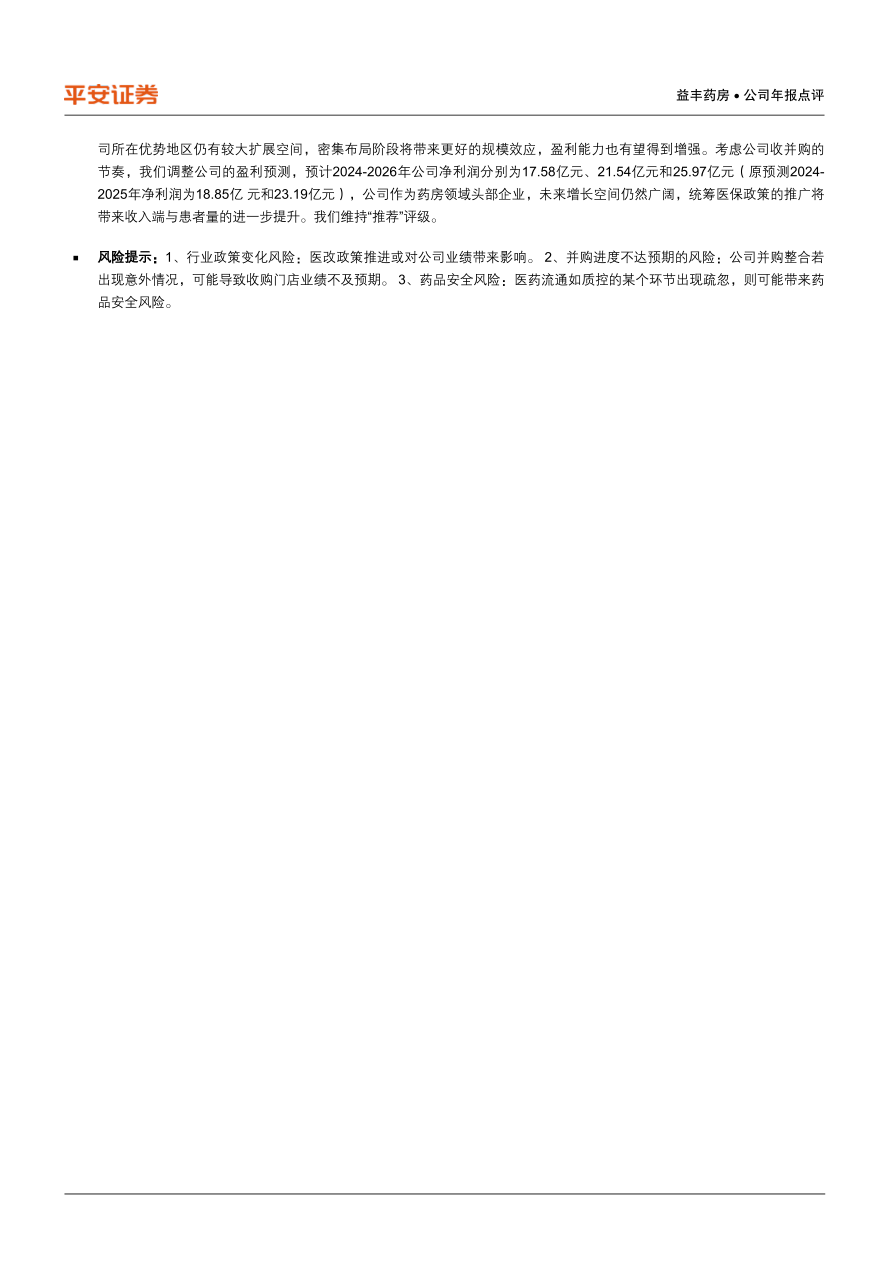

公司发布2023年年报:实现收入225.88亿元(+13.59%),归母净利润14.12亿元(+11.90%),扣非净利润13.62亿元(+10.92%)。

四季度单季,实现收入67.00亿元(+2.47%),归母净利润4.13亿元(-5.81%),扣非净利润3.95亿元(-9.25%)。

公司分配预案:公司拟每股派发现金红利人民币0.5元(含税),转增0.2股,合计拟派发现金红利共5.05亿元(含税),转增2.02亿股。

公司发布2024年一季报:实现收入59.71元(+13.39%),归母净利润4.07亿元(+20.89%),扣非净利润3.99亿元(+24.26%)。

平安观点:

门店扩张节奏稳健:2023年,公司通过“新开+并购+加盟”的门店拓展模式,深耕中南华东华北市场,新增门店3196家,其中包括自建门店1613家,并购门店559家,加盟店1024家,关闭门店153家。截至报告期末,公司门店总数13250家(含加盟店2986家),较上期末净增门店2982家。2024年一季度,公司新增门店701家,其中,自建门店364家,并购门店166家,新增加盟店171家,关闭门店23家。截至报告期末,公司门店总数13920家(含加盟店3157家),较上期末净增670家。公司积极布局,门店稳健扩张,为公司长期增长奠定基础。

公司药事能力提升,统筹门店数量快速增长:截至23年底公司拥有院边店(二甲及以上医院直线距离100米范围内)675家,DTP专业药房305家,其中已开通双通道医保门店246家,开通门诊统筹医保药房4200多家,经营国家医保协议谈判药品超250个,医院处方外流品种800多个,并与150多家专业处方药供应商建立了深度合作伙伴关系。公司药事能力提升,统筹门店数量快速增长,承接外流处方的能力不断加强。

维持“推荐”评级:公司门店分布于中南核心地区和华东经济发达地区,具有地理优势,大力扩张之下,收入和利润多年维持高速增长。目前公

司所在优势地区仍有较大扩展空间,密集布局阶段将带来更好的规模效应,盈利能力也有望得到增强。考虑公司收并购的节奏,我们调整公司的盈利预测,预计2024-2026年公司净利润分别为17.58亿元、21.54亿元和25.97亿元(原预测2024-2025年净利润为18.85亿元和23.19亿元),公司作为药房领域头部企业,未来增长空间仍然广阔,统筹医保政策的推广将带来收入端与患者量的进一步提升。我们维持“推荐”评级。

风险提示:1、行业政策变化风险:医改政策推进或对公司业绩带来影响。2、并购进度不达预期的风险:公司并购整合若

微信扫一扫-立即使用

微信扫一扫-立即使用