中心思想

儿科业务成为核心增长引擎

济川药业正经历增长动力的战略性轮换,儿科业务已成功接过呼吸及消化两大传统优势领域的接力棒,成为公司未来发展的核心增长引擎。以独家品种小儿豉翘清热颗粒为代表的儿科产品,凭借其在全国公立医院儿科感冒用中成药市场中高达47.82%的市占率,确立了龙头地位。公司通过品规调整(如推出无蔗糖型颗粒)和剂型扩充(如小儿豉翘清热糖浆),有效提升了产品依从性及售价,进一步打开了业绩增长空间。

BD与研发驱动长期发展

公司在巩固现有产品基本盘的同时,积极通过加大新品引进(BD)和研发力度,构建第二增长曲线。与天境生物等公司的商业化合作,特别是长效重组人生长激素项目,有望凭借公司在儿科领域的强大销售网络,打开新的增长天花板。此外,股权激励计划明确了每年引进不少于4个BD产品的考核目标,并结合丰富的在研管线,共同赋能公司实现“内生+外延”的高质量可持续发展。

主要内容

公司概况与财务表现

济川药业成立于1994年,2013年借壳上市,是一家集医药制造、产品研发、医药分销及零售、中药日化和医药投资平台于一体的国家级高新技术企业集团。截至2023年底,董事长曹龙祥合计持有公司33.17%的股份,股权结构清晰。

在财务表现方面,公司业绩呈现稳健增长态势。2018年至2023年,营业收入从72.08亿元增至96.55亿元,复合年增长率(CAGR)为6.02%;归母净利润从16.88亿元增至28.23亿元,CAGR为10.83%。尽管2020年受新冠疫情影响营收和归母净利润有所下滑,但自2020年起,公司营收及归母净利润均保持持续增长。

业务结构与盈利能力分析

从产品结构来看,中药产品是公司业务的核心,2018-2023年营收占比均超60%。2023年,中药营收达73.48亿元,同比增长13.49%,占主营业务收入的76.23%;西药营收21.07亿元,同比下降9.29%,占比21.86%。中药和西药产品的毛利率均维持在80%以上的较高水平。

按治疗领域划分,“清热解毒、消化和儿科”是公司的重点抓手,三类产品合计营收占比均超77%。2023年,清热解毒类营收33.8亿元(同比下降4.60%),消化类营收16.87亿元(同比下降2.02%),儿科类营收27.41亿元(同比增长13.01%)。公司业务重心正从以蒲地蓝消炎口服液和雷贝拉唑钠肠溶胶囊为代表的清热解毒类和消化类,逐渐向以小儿豉翘清热颗粒为代表的儿科品类转移。

在盈利能力方面,2018-2023年公司毛利率小幅下滑(从84.79%降至81.52%),但净利率稳中有升(从23.42%提升至29.28%),主要得益于销售费用率的显著下降(从50.83%降至41.50%)。公司资产负债率整体呈下降趋势(从30.01%降至26.32%),经营活动现金流净额逐年增加(2020-2023年CAGR达24.80%),显示出良好的负债状况和健康的现金流。

政策红利与市场增长潜力

近年来,国家出台多项政策支持中药行业传承创新和高质量发展,包括《中国药典(2020年版)》、《中药注册管理专门规定》等,对中药的安全性、有效性控制及审评审批体系进行了完善,并对用于重大疾病、罕见病、临床急需或儿童用药的中药新药实行优先审评审批。这些政策为中药产业的生态优化和高质量发展提供了有力支撑。

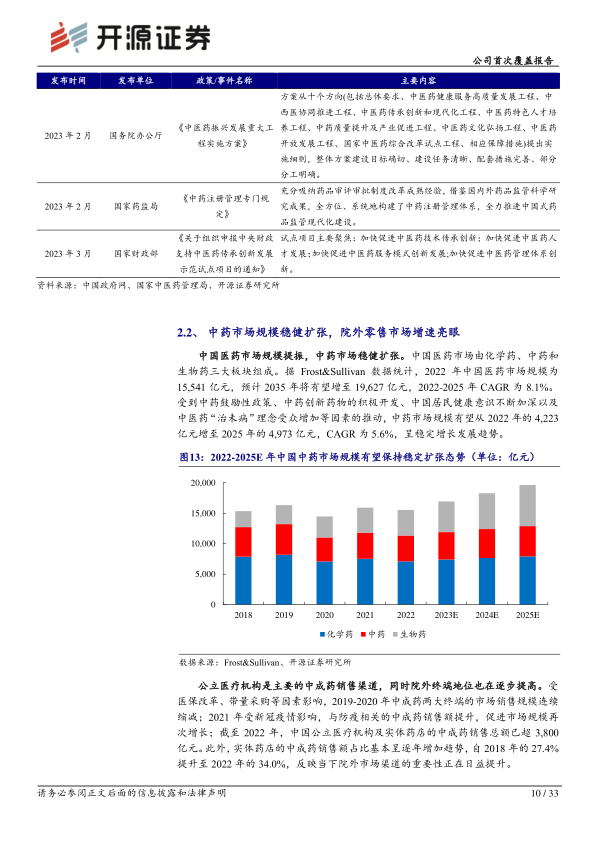

中国医药市场规模稳健扩张,中药市场作为重要组成部分,其规模有望从2022年的4223亿元增至2025年的4973亿元,CAGR为5.6%。在销售渠道方面,公立医疗机构仍是中成药的主要销售渠道,但实体药店的中成药销售占比持续增加,从2018年的27.4%提升至2022年的34.0%,反映院外零售市场的重要性日益提升。

中药细分市场机遇洞察

在细分治疗领域,呼吸系统疾病用中药在院内及院外市场均占有较大份额。2022年重点城市公立医院中成药销售额超315亿元,呼吸系统用药市场份额超10%。同期,中国城市实体药店终端销售过亿且增速超10%的中成药中,呼吸系统药物销售占比超45%,消化系统约11%,儿科约8.1%。

呼吸系统用中成药市场销售回暖,2021年销售额达421.68亿元。其中,清热解毒用药、止咳祛痰平喘用药和感冒用药是三大主要亚类,市占率分别为36.41%、33.37%和29.46%。零售药店渠道占比达65%,清热解毒类用药零售药店端销售规模约100亿元,具有较大增长潜力。

儿科中药市场前景广阔,销售规模快速增长。2022年中国城市实体药店终端和网上药店终端儿科中成药合计销售额超过72亿元,其中实体药店占89.4%。2020-2022年,儿科中成药网上药店销售增速分别为82.21%、93.94%和76.39%,呈现“线上+线下”同步快速增长趋势。止咳祛痰和感冒用药是儿科中成药实体药店市场的主要销售主力,两者合计市场份额达64.69%,发展潜力巨大。

核心产品线表现与市场地位

公司一线核心产品包括蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊和小儿豉翘清热颗粒。

蒲地蓝消炎口服液作为清热解毒领域的元老级大单品,2015年市占率达92.46%。尽管2019年因监管政策调整(增加不良反应及慎用人群说明)销售短期承压,但公司通过加强渠道开发,自2020年起销售情况逐渐回暖。尽管自2021年起逐步退出省级医保目录,但凭借其丰富的循证医学证据和高品牌认知度(2022年城市实体药店终端清热解毒中成药Top10品牌中位列第二,销售额7.62亿元,同比增长19.09%),其OTC市场销售仍保持稳健增长。

雷贝拉唑钠肠溶胶囊作为第二代质子泵抑制剂,具有有效性强、局限性少等特点。2018-2022年销售额整体稳定,公司市占率均超65%。2023年全国第九批药品集采中,雷贝拉唑口服常释剂型被纳入,公司产品中选,有望出清集采风险,提升业绩经营稳定性。

小儿豉翘清热颗粒是公司儿科领域的重点优势品种,由经典名方化裁而来,临床疗效显著,尤其在治疗小儿急性上呼吸道感染方面具有突出优势。2022年,该产品在全国公立医院儿科感冒用中成药市场占比47.82%,位列第一。公司儿科产品销售以其为主,2020-2023年营收从10.38亿元增至27.41亿元,CAGR达38.2%。公司通过推出无蔗糖型颗粒(售价更高)和糖浆剂型(2023年11月获批上市,提升依从性),实现了品规调整和扩充,有望从“量价齐升”两方面助力业绩快速提升。

多元化产品布局与增长潜力

公司二线产品包括蛋白琥珀酸铁口服溶液、健胃消食口服液和黄龙止咳颗粒,丰富了产品矩阵,有望在中长期贡献新增量。

蛋白琥珀酸铁口服溶液(盛雪元)是国内首仿,用于治疗缺铁性贫血。其独特的蛋白络合包裹铁结构,具有吸收好、刺激性小、依从性高等优点。我国抗贫血化学用药市场规模持续增长,2021年达132.1亿元,其中含铁制剂销售规模38.8亿元。口服铁剂市场规模接近注射剂的3倍,蛋白琥珀酸铁位列口服铁剂年销售额第二名。公司作为国内首仿,市占率从2018年的53%提升至2022年约66%,进口替代趋势明显。

健胃消食口服液是公司的独家品种,用于脾胃虚弱所致的食积和消化不良。2018-2022年营收从2.03亿元增长至3.74亿元,CAGR达16.4%。在2022年中国公立医疗机构终端消化系统中成药TOP10产品中排名第五,仍有较大市场发展空间。

黄龙止咳颗粒具有益气补肾、清肺止咳功效,适用于肺肾气虚、痰热郁肺之咳嗽。多篇文献证实其在儿科呼吸系统疾病治疗领域疗效理想。2018-2022年销售额从0.96亿元增长至2.6亿元,CAGR达28.4%,2020年受疫情影响下滑后迅速恢复,未来放量可期。

此外,公司还通过子公司蒲地蓝日化布局多元业态,将蒲地蓝品牌延伸至大健康领域,开发了牙膏、口喷、含漱液等日化产品。2023年蒲地蓝日化营收约0.9亿元,净利润0.15亿元,净利润率17.19%。公司计划围绕“健康美容”与“美容健康”品牌定位,逐步推出口腔、头面部和皮肤护理类产品,并构建线上线下全渠道营销模式,助力品牌价值延伸。

BD合作与儿科增长新引擎

公司自2021年起积极开展BD合作,与天境生物、恒翼生物和征祥医药等达成战略合作,旨在发挥自身强大的销售优势,助力产品商业化推广。

其中,与天境生物合作的长效重组人生长激素(伊坦生长激素TJ101)项目备受关注。TJ101是基于创新杂合Fc融合蛋白技术平台开发的长效生长激素,有望实现每周一次或两周一次给药,显著提高患者依从性。预计TJ101将于2024年递交上市申请。目前国内仅金赛药业一家拥有已上市的长效水针产品,竞争格局良好。中国长效生长激素市场规模预计将从2021年的2亿美元增至2030年的30亿美元,市场渗透率具有巨大提升空间,有望为公司儿科业务打开新的增长天花板。

股权激励与研发管线布局

公司于2022年发布股权激励计划,明确了“内生+外延”并重的战略发展思路。考核目标包括每年引进不少于4个BD产品,以及净利润目标(2022/2023/2024年分别不低于20/22/25亿元)。2022年和2023年公司均已达成股权激励目标,2023年净利润约27.8亿元,并引进了4个BD产品,包括流感聚合酶酸性蛋白抑制剂、中医定向透药治疗仪以及两款妇科和眼科医疗器械。股权激励的落地有助于吸引和留住核心人才,提升团队凝聚力,确保优质新品项目的高效引进,为公司塑造长期向好的第二增长曲线。

在研发方面,公司药物研究院持续推进中药及化药的研发创新,在研管线储备丰富。2023年,公司有4项药品一致性评价研究阶段项目和6项进入预BE或BE项目。报告期内,公司还获得了丙戊酸钠注射用浓溶液、阿奇霉素干混悬剂、小儿豉翘清热糖浆等多个药品的注册证书,显示出多元化的项目储备和研发实力。

总结

济川药业作为一家深耕医药领域多年的企业,凭借其清晰的股权结构、稳健的财务表现和强大的销售网络,在市场中占据一席之地。公司成功实现了业务重心的战略转移,将儿科业务打造为新的增长引擎,以小儿豉翘清热颗粒为代表的儿科产品展现出强劲的增长势头和市场领导力。同时,公司通过优化产品结构,巩固了蒲地蓝消炎口服液和雷贝拉唑钠肠溶胶囊等一线产品的基本盘,并加速了蛋白琥珀酸铁口服溶液、健胃消食口服液和黄龙止咳颗粒等二线产品的放量。

展望未来,国家对中药行业的政策支持为公司提供了良好的发展环境。济川药业积极加大新品引进(BD)和研发力度,通过与天境生物等公司的

微信扫一扫-立即使用

微信扫一扫-立即使用