济川药业(600566)

事件:

2022 年 8 月 1 日,公司发布 2022 年限制性股票与股票期权激励计划(草案),拟向激励对象授予权益共计 1574.2 万股,占股本总额的比例为 1.77%,股权激励考核 2022-2024 年扣除非经常性损益后归属于上市公司股东的净利润及 BD 引进产品个数,激励对象覆盖广泛。

点评:

业绩考核未来三年净利润及 BD 引入产品数,体现长期发展信心此次股权激励设定两级考核收入目标, BD 引进产品每年均不少于 4 个,当公司 2022-2024 年净利润分别为 20 亿元、22 亿元、25 亿元时,同比增速分别为 28%、 10%、 14%,公司层面解除限售系数为 100%;当公司 2022-2024年净利润分别为 18 亿元、19.8 亿元、22.5 亿元,同比增速分别为 16%、10%、 14%,按照业绩考核目标的实际完成比例解除限售。 我们预计公司未来在蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊等产品领域有望继续保持市场领先规模优势,同时公司持续加大新产品研发和引进力度,为其可持续发展提供强有力支持。

激励覆盖重要骨干,有效绑定核心员工

计划首次授予涉及的激励对象为 118 人,激励对象具体范围为:济川药业董事、高级管理人员以及其他管理和技术(业务)骨干人员,占公司截至2021 年 12 月 31 日全部职工人数的比例为 1.78%。本激励计划包括:①限制性股票激励计划 787.1 万股, 首次授予激励对象的授予价格为 16 元/股;②股票期权 787.1 万份,首次授予激励对象的行权价格为 25 元/股。

生长激素已完成中国 III 期临床全部患者入组,未来发展持续向好

公司与天境生物合作引进的 TJ101 伊坦生长激素已于 2022 年 5 月完成中国III 期注册临床试验的全部患者入组,产品研发进展顺利,该长效产品使用FC 融合蛋白技术,有较好的依从性,未来有较好的竞争格局。我们认为产品上市后有望在该领域实现较快增长,带动公司业绩持续向好。

盈利预测与投资评级

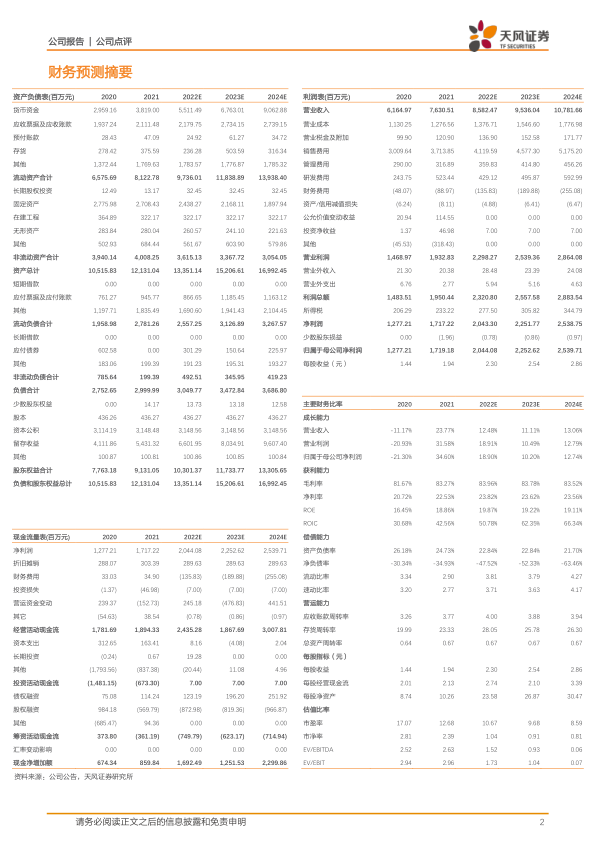

我们看好公司业务发展前景,上调未来三年预测。预计公司 2022-2024 年营业收入分别为 85.82/95.36/107.82 亿元(前值为 85.66/94.94/104.53 亿元),归母净利润分别为 20.44/22.53/25.40 亿元(前值为 20.31/22.43/24.45亿元)。维持“买入”评级。

风险提示:①产品销售推广不及预期;②生长激素产品研发及销售不确定性风险;③核心药品价格波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用