济川药业(600566)

投资要点

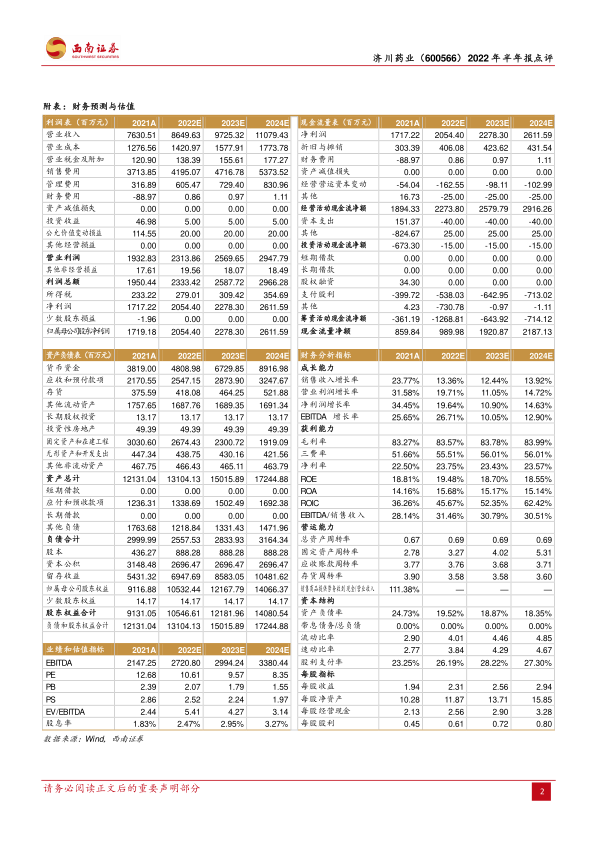

事件:公司发布2022年半年报,2022H1实现营业收入38.6亿元(+4.9%);归母净利润10.2亿元(+18.9%);扣非后归母净利润9亿元(+11.9%)。

受疫情影响,短期业绩承压。单二季度收入16.9亿元(-4.3%);归母净利润4.3亿元(+4.7%);扣非归母净利润4亿元(+0.5%)。整体来看,公司各类品种都受到不同程度的疫情冲击,其中主力产品小儿豉翘相对来说表现出较强的抗风险能力,二线梯队产品受到冲击较大。随着疫情影响的逐步消除,预期下半年有望呈现恢复性增长。

产品结构持续改善,增长动力加速转换。公司产品蒲地蓝口服液、雷贝拉唑以及小儿豉翘继续保持市场领先规模优势。公司二线产品如健胃消食口服溶液、甘海胃康胶囊、川芎清脑颗粒等产品市场空间较大,目前基数较低,仍处于快速成长阶段。公司近几年持续布局大健康业务,和天境生物合作引入长效生长激素,均为市场成长空间广阔的赛道,有望成为未来的增长点。

强化零售渠道管理,院外销售占比持续提升。公司成立零售事业部,利用全渠道互相赋能的优势,形成网状销售格局,向新零售和数字化转型,形成增量市场。在OTC零售终端,通过OTC管理团队,针对性地开展终端动销,实施OTC门店品种的陈列、宣传和推广活动。同时,公司还通过互联网渠道销售产品。

“引进+自研”丰富产品矩阵,打造增长新引擎。2022年上半年,公司获得硫酸镁钠钾口服用浓溶液、盐酸奥普力农注射液生产批件、芪风颗粒药品注册备案通知书,完成布洛芬混悬液,阿奇霉素干混悬剂申报生产,尼莫地平注射液一致性评价申报,雷贝拉唑钠肠溶片和阿奇霉素干混悬剂注册现场核查。截至2022H1,公司药品一致性评价研究阶段项目3项,进入预BE或BE项目6项,II期临床2项,III期临床4项,申报生产11项,并获得一种药物组合物及其制备方法与应用的发明专利。根据2022年股权激励计划,2022-2024年考核目标之一为每年BD引进产品不少于4个,彰显长期发展信心。

盈利预测与投资建议。我们预计2022-2024年归母净利润分别为20.5亿元、22.8亿元和26.1亿元,EPS分别为2.31元、2.56元和2.94元,对应PE分别为11倍、10倍和8倍,维持“买入”评级。

风险提示:产品降价风险,研发不及预期风险,医药行业其他政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用