济川药业(600566)

事件:

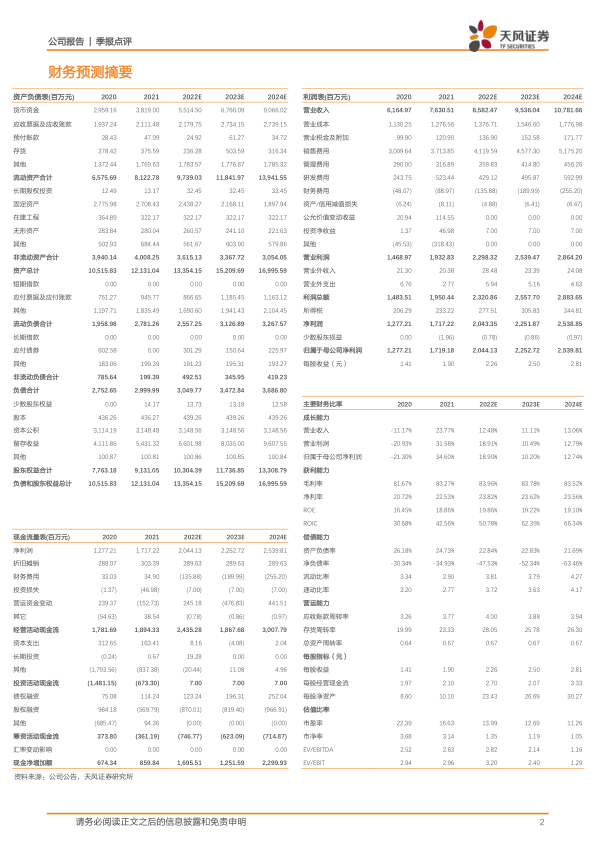

2022年前三季度,公司实现营业收入58.94亿元,与2021年前三季度收入总和相比同比增加8.96%,归母净利润15.92亿元,同比增长25.17%,扣非归母净利润14.47亿元,同比增长20.98%。其中2022年第三季度公司营业总收入20.31亿元,同比增长17.58%,归母净利润5.77亿元,同比增长37.89%,扣非归母净利润5.46亿元,同比增长39.74%,公司第三季度营业收入和净利润保持稳定增长。

点评:

三季度业绩表现超预期,盈利能力不断提升

三季度单季实现收入20.31亿元,增长17.58%。归母净利润5.77亿元,增长37.89%。扣非归母净利润5.46亿元,增长39.74%。业绩表现亮眼,第三季度是终端销售的旺季,天气变化,气温降低,从患者方面来看,患者的患病率增加,用药需求增长,零售和医院内销售端复苏,进而使得公司业绩增长。公司大力拓宽零售端渠道,积极推进空白市场、潜力市场的开发,形成新的增量,使得公司盈利能力不断提升。

公司持续拓宽零售渠道,销售费用率不断下降

公司核心优势是强势的销售能力,三季度销售费用率为41.21%,与2021年同期下降6.27个百分点,得益于公司大力拓展零售渠道,积极整合销售团队资源,以专业化学术推广为主、渠道分销为辅,加强建设OTC零售端和电商渠道。因此OTC零售端增长速度加快,公司零售渠道力不断提升,零售端收入提升带来整体销售费用率的下降。

持续推进股权激励,将BD产品提升至战略高度

2022年8月,公司推出限制性股票和期权激励计划并制定考核目标,要求2022年-2024年公司净利润分别不低于20、22、25亿元。解除限售期考核年度为2022年-2024年三个会计年度。公司层面要求BD引进产品不少于四个,公司BD产品的拓展本质上是享受国内仿创升级过程中专业分工红利;BD的持续拓展弥补了公司自身产品管线不足,放大了公司自身在儿科、呼吸、消化等领域的销售优势,更契合了目前国内仿创升级过程中专业分工的产业趋势。公司在手货币现金、交易性金融资产有68亿元,且目前存量业务每年稳定带来超20亿的经营性现金流,充足的现金流储备可以保障后续BD的持续投入,增加优质项目落地的可能性,有利于促进业绩增长。

盈利预测:我们预计公司2022-2024年营业收入分别为85.82/95.36/107.82亿元,归母净利润分别为20.44/22.53/25.40亿元人民币,维持“买入”评级。

风险提示:政策风险、产品集中风险、产能无法及时消化风险

微信扫一扫-立即使用

微信扫一扫-立即使用