济川药业(600566)

营收规模稳健扩张,利润快速增长,维持“买入”评级

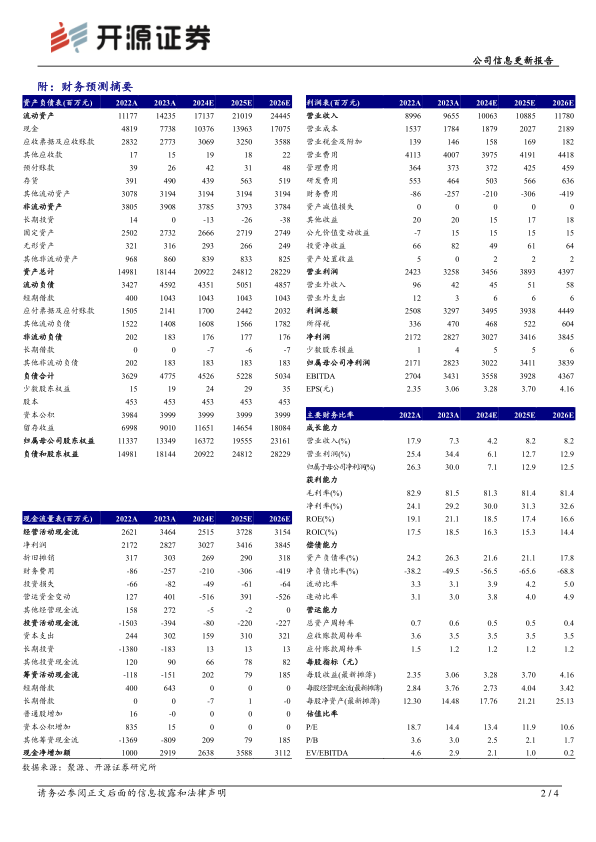

公司2023年实现营收96.55亿元(同比+7.32%,下文皆为同比口径);归母净利润28.23亿元(+30.04%);扣非归母净利润26.92亿元(+32.72%)。2024Q1实现营收24.03亿元(+0.6%);归母净利润8.45亿元(+24.9%);扣非归母净利润7.26亿元(+19.83%)。从盈利能力来看,2023年毛利率为81.52%(-1.39pct),净利率为29.28%(+5.14pct)。从费用端来看,2023年销售费用率为41.5%(-4.22pct);管理费用率为3.86%(-0.19pct);研发费用率为4.81%(-1.34pct);财务费用率为-2.67%(-1.71pct)。我们看好公司儿科等核心业务板块的发展以及BD产品引进带来的潜在增量,维持原盈利预测,预计2024-2026年归母净利润分别为30.22/34.11/38.39亿元,EPS为3.28/3.70/4.16元,当前股价对应PE为13.4/11.9/10.6倍,维持“买入”评级。

清热解毒、儿科及呼吸类产品营收增速亮眼,核心品种需求维持较优水平医药工业方面,2023年清热解毒类实现营收33.8亿元(+17.68%)、消化类营收16.87亿元(-4.6%)、儿科类营收27.41亿元(+13.01%)、呼吸类营收6.4亿元(+9.74%)、心脑血管类营收0.84亿元(-12.75%)、妇科类营收0.41亿元(-24.29%)、其他类营收7.07亿元(-14.64%);医药商业方面,板块营收3.59亿元(+2.66%)。具体来看,主要品种蒲地蓝消炎口服液和小儿豉翘清热颗粒市场需求较同期增加,且销售渠道持续拓展,助力公司整体业绩实现正增长。

改革助力经营管理质效提升,BD引进赋能业务可持续发展

2023年公司改革持续推进,在研发、资本、营销等领域构建更贴合公司发展的经营管理模式,业务运行稳定有序。同时紧扣中长期发展战略和市场需求,以商业拓展赋能外延式扩张,达成共4项BD合作,包括1个用于治疗或预防流感的聚合酶酸性蛋白抑制剂ZX7101A,1个中医定向透药治疗仪,2个分别用于妇科和眼科的医疗器械类产品,丰富现有治疗管线,赋能公司业务的可持续发展。

风险提示:政策变化风险,市场竞争加剧,产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用