中心思想

业绩改善与战略调整

济川药业在2024年第三季度展现出显著的经营业绩环比改善,营收和归母净利润均实现增长,这表明公司在面临阶段性销售压力的背景下,通过内部优化和市场策略调整,正逐步恢复增长动能。尽管全年盈利预测有所下调,反映了短期市场挑战,但公司在清热解毒、儿科等核心业务板块的稳健发展以及通过商务拓展(BD)引进新产品的潜力,共同支撑了其“买入”的投资评级,预示着长期增长的潜力。

核心产品转型与研发驱动

公司核心产品蒲地蓝消炎口服液成功转为双跨资质,为其拓展院外零售市场提供了重要的战略机遇。这一转型有望有效缓解医保政策对院内销售带来的压力,并驱动新的增长点。同时,济川药业持续优化销售管理体系,通过组建专业团队和整合商业渠道提升市场效率。在研发方面,公司稳步推进新药和仿制药的开发与注册,多款产品获得注册批件或通过一致性评价,这体现了公司在产品创新和管线丰富方面的积极布局,为未来的可持续发展和市场竞争力奠定坚实基础。

主要内容

2024Q3经营业绩环比改善,维持“买入”评级

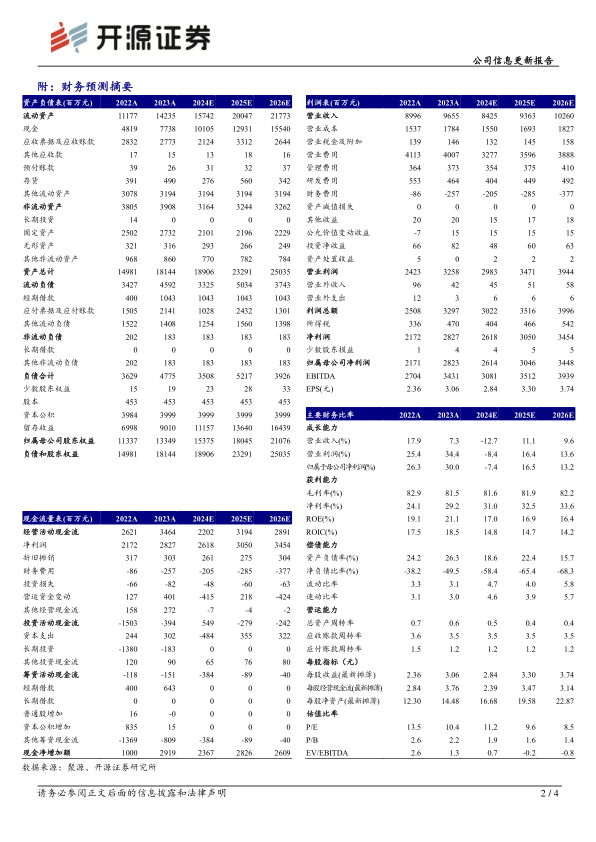

济川药业在2024年前三季度(Q1-Q3)的财务表现显示出一定的市场压力,但第三季度经营业绩呈现积极的环比改善。具体来看,2024年前三季度公司实现营业收入58.05亿元,同比下降11.19%;归属于母公司股东的净利润为19.03亿元,同比下降2.13%;扣除非经常性损益的归母净利润为16.99亿元,同比下降7.06%。尽管前三季度整体业绩同比有所下滑,但单季度数据显示,2024年第三季度(Q3)实现营业收入17.71亿元,同比下降7.18%,环比增长8.51%;归母净利润5.65亿元,同比下降6.58%,环比增长14.50%;扣非归母净利润5.19亿元,同比下降10.69%,环比增长14.21%。这表明公司在第三季度成功扭转了前期的环比颓势,实现了营收和利润的显著环比增长,经营效率和市场适应能力有所提升。

从盈利能力指标分析,2024年前三季度公司毛利率为79.26%,同比下降2.44个百分点,反映出产品结构或成本方面可能面临一定压力。然而,净利率达到32.86%,同比提升3.07个百分点,这主要得益于公司在费用端的有效控制。具体而言,销售费用率为37.73%,同比大幅下降3.86个百分点,显示公司在营销效率提升和成本控制方面取得了显著成效。管理费用率为5.19%,同比上升0.92个百分点;研发费用率为5.11%,同比微降0.01个百分点,保持了研发投入的稳定性;财务费用率为-3.54%,同比下降0.93个百分点,进一步优化了整体盈利水平。

鉴于销售阶段性承压,开源证券对公司2024-2026年的归母净利润预测进行了下调,分别调整为26.14亿元、30.46亿元和34.48亿元(原预测为28.53亿元、32.75亿元和38.25亿元),对应的每股收益(EPS)分别为2.84元、3.30元和3.74元。当前股价对应的市盈率(PE)分别为11.2倍、9.6倍和8.5倍。尽管盈利预测有所调整,但分析师仍看好公司在清热解毒、儿科等核心业务板块的长期发展潜力,以及通过商务拓展(BD)产品引进带来的潜在增量市场空间,因此维持“买入”评级,体现了对公司未来战略执行和市场表现的信心。

蒲地蓝消炎口服液转为双跨资质,助力零售渠道销售增长

蒲地蓝消炎口服液作为济川药业清热解毒类产品的核心大单品,在公司整体营收中占据举足轻重的地位。2023年,该类产品销售收入约33.8亿元,占公司营业总收入的比重高达约35%,凸显了其对公司业绩的贡献度。此前,由于蒲地蓝在各省已逐步退出医保目录,其在院内市场的销售增长面临显著压力,这在一定程度上影响了公司的整体业绩表现。

然而,这一局面在2024年9月27日迎来了重要的战略转折点:蒲地蓝消炎口服液正式转为双跨(1类)资质产品。所谓“双跨”资质,意味着该产品既可以作为处方药在医疗机构销售,也可以作为非处方药(OTC)在药店等零售渠道进行销售。这一资质的转换对于济川药业具有深远的战略意义。它将极大地有利于公司院外市场的拓展,尤其是在广阔的零售药店渠道。通过拓宽销售渠道,公司有望有效对冲医保政策对院内销售的负面影响,抓住消费者日益增长的自我药疗需求,提升产品的可及性和市场渗透率。此举不仅为蒲地蓝消炎口服液开辟了新的增长空间,也为公司整体销售增长注入了新的动力,有望在未来贡献可观的增量收入。

销售管理持续优化,研发进程稳步推进

济川药业在2024年持续致力于提升其市场竞争力,通过销售管理体系的优化和研发创新的稳步推进,为公司的长期发展奠定基础。在销售管理方面,公司采取了一系列积极措施:首先,建立健全了营销管理体系,旨在提高营销活动的规范性和效率;其次,持续深化营销创新策略,以适应不断变化的市场环境和消费者需求;再者,组建了专业化的商务团队,以提升市场拓展能力和客户服务水平,确保产品能够更有效地触达目标市场;最后,公司积极整合商业渠道并拓展合作伙伴,旨在优化分销网络,提高市场覆盖效率,并形成更广泛的市场协同效应。这些举措共同构成了公司提升销售业绩和市场份额的重要战略支柱。

在研发方面,济川药业也取得了令人鼓舞的进展,持续丰富其产品管线并提升产品竞争力。2024年上半年,公司多款产品获得了重要的注册批件或通过了一致性评价:盐酸非索非那定干混悬剂和左氧氟沙星氯化钠注射液获得了注册生产批件,这意味着这些产品已具备商业化生产和销售的资格,有望在未来贡献新的收入来源;尼莫地平注射液和丙氨酰谷氨酰胺注射液通过了一致性评价,这有助于提升这些产品在市场中的竞争力,并可能带来新的市场份额,尤其是在仿制药替代原研药的趋势下;此外,普仑司特干糖浆和利多卡因凝胶贴膏也完成了注册申报,预示着公司未来产品管线的进一步丰富和多元化。这些研发成果不仅展现了公司在创新和产品开发方面的实力,也为公司未来的业绩增长提供了坚实的产品基础和持续的竞争优势。

风险提示

本报告提示了济川药业在未来经营中可能面临的潜在风险,投资者应予以关注:

微信扫一扫-立即使用

微信扫一扫-立即使用