中心思想

业绩持续高速增长与盈利能力显著提升

三鑫医疗在2020年前三季度实现了营收和归母净利润的持续快速增长,其中归母净利润增速远超营收增速,显示出公司盈利能力的显著提升。这主要得益于血液净化产品市场份额的扩大、并购整合效应以及防护类产品的增量贡献。

战略布局ESRD市场与产业链延伸

公司积极构建完整的血液净化生态产业链,通过内生增长和外延并购(如成都威力生、宁波菲拉尔)不断拓展业务领域,瞄准广阔的终末期肾病(ESRD)市场。同时,设立全资子公司汉方医学,旨在打造慢性肾病管理平台,进一步延伸肾脏病管理产业链,为公司提供多元化收入来源。

主要内容

2020年三季报业绩概览

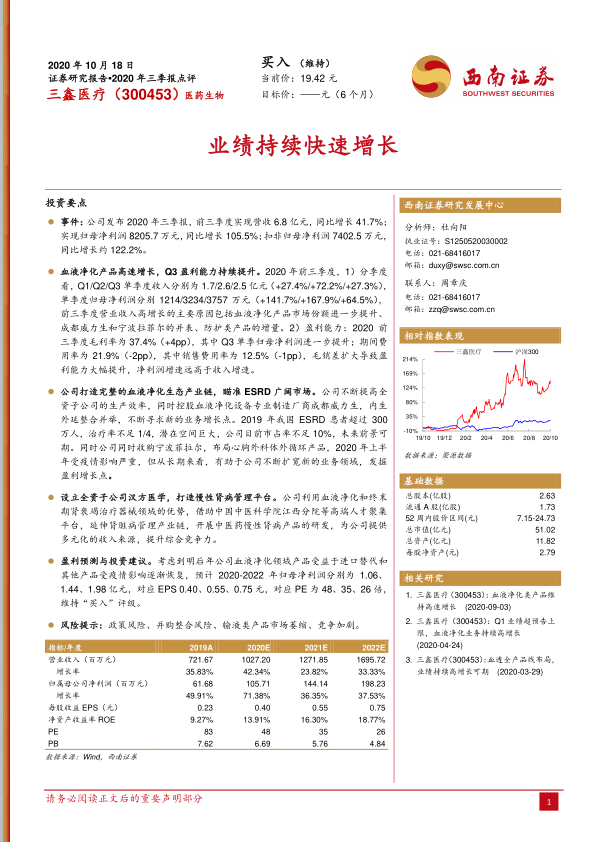

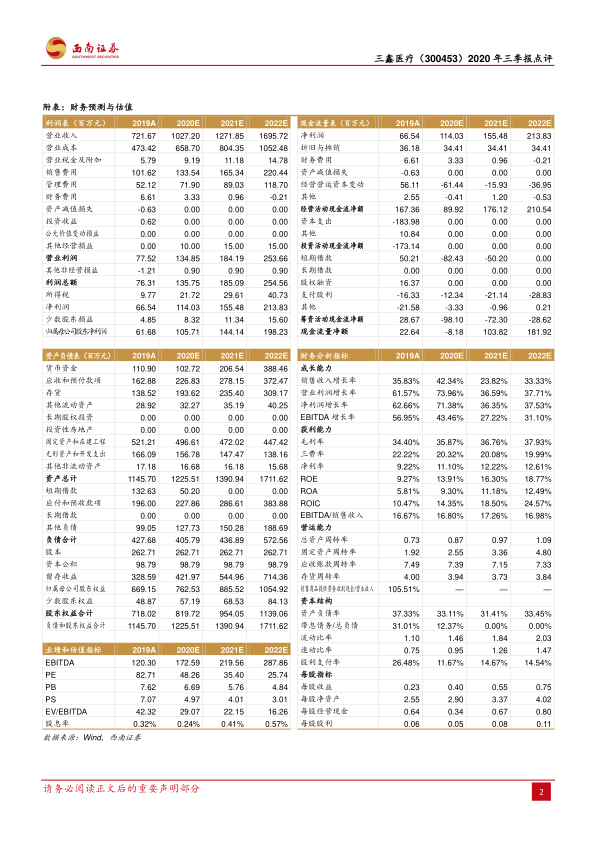

公司发布的2020年三季报显示,前三季度实现营业收入6.8亿元,同比增长41.7%;归母净利润达到8205.7万元,同比增长105.5%;扣非归母净利润为7402.5万元,同比增长约122.2%。

血液净化业务强劲增长与盈利能力提升

2020年前三季度,公司血液净化产品实现高速增长。分季度看,Q1/Q2/Q3单季度收入分别为1.7/2.6/2.5亿元,同比增速分别为+27.4%/+72.2%/+27.3%。单季度归母净利润分别为1214/3234/3757万元,同比增速分别为+141.7%/+167.9%/+64.5%。营收高增长主要源于血液净化产品市场份额提升、成都威力生和宁波拉菲尔的并表以及防护类产品的增量。盈利能力方面,前三季度毛利率为37.4%(同比提升4个百分点),期间费用率为21.9%(同比下降2个百分点),其中销售费用率为12.5%(同比下降1个百分点),毛销差扩大导致净利润增速远高于收入增速。

ESRD市场布局与产业链整合

公司致力于打造完整的血液净化生态产业链,积极拓展终末期肾病(ESRD)市场。2019年我国ESRD患者超过300万人,治疗率不足1/4,市场潜力巨大。公司目前市场占有率不足10%,未来发展前景广阔。通过控股血液净化设备制造商成都威力生,公司实现了内生外延整合。此外,收购宁波菲拉尔布局心胸外科体外循环产品,虽受疫情短期影响,但长期有助于拓宽业务领域,发掘新的盈利增长点。

慢性肾病管理平台建设

公司利用在血液净化和终末期肾衰竭治疗器械领域的优势,结合中国中医科学院江西分院等高端人才平台,设立全资子公司汉方医学。此举旨在延伸肾脏病管理产业链,开展中医药慢性肾病产品的研发,以期提供多元化的收入来源,提升公司的综合竞争力。

盈利预测与投资评级

考虑到未来公司血液净化产品将受益于进口替代,以及其他产品受疫情影响逐渐恢复,预计2020-2022年归母净利润分别为1.06亿元、1.44亿元和1.98亿元,对应每股收益(EPS)分别为0.40元、0.55元和0.75元,对应市盈率(PE)分别为48倍、35倍和26倍。基于此,维持“买入”评级。

主要风险提示

报告提示了公司面临的风险,包括政策风险、并购整合风险、输液类产品市场萎缩以及市场竞争加剧等。

总结

三鑫医疗在2020年前三季度展现出强劲的业绩增长势头,营收和净利润均实现高速增长,尤其在血液净化产品领域表现突出,盈利能力显著提升。公司通过战略性并购和产业链延伸,积极布局广阔的ESRD市场,并创新性地设立慢性肾病管理平台,为未来发展奠定基础。尽管存在政策、并购整合及市场竞争等风险,但基于其核心业务的增长潜力和战略布局,公司未来业绩增长可期,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用