三鑫医疗(300453)

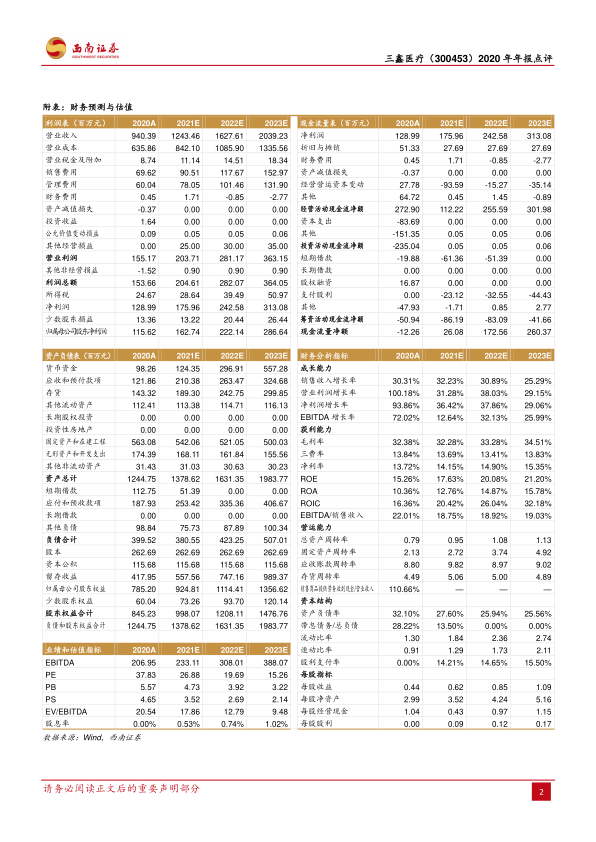

事件: 公司发布2020 年报,全年实现收入 9.4 亿元(+30.3%),归母净利润 1.16亿元(+87.4%),扣非归母净利润 1.01 亿元(+87.5%)。业绩符合预期。

疫情不改增长趋势,盈利能力逐渐提升。 2020 年全年收入实现高增长,主要血透业务因刚需属性维持高增长,叠加疫情防护类产品新增业务的贡献,若剔除防护类业务,营业收入 8.6 亿元(+19.6%)。 1)分季度看, Q1/Q2/Q3/Q4 单季度收入分别为 1.7/2.6/2.5/2.6 亿元(+27.4%/+72.2%/+27.3%/+7.6%),单季度归母净利润分别 1214 /3234 /3757 /3457 万元(+141.7%/+167.9%/+64.5%/+54.4%), Q4 收入增速有一定放缓,我们认为主要因为疫情对部分业务的负面影响仍在延续, 同时 Q4 防护类产品增量贡献很小,且由于 2019 年下半年成都威力生和宁波拉菲尔的并表形成一定的基数等因素的影响。 2)盈利能力: 2020年毛利率为 32.4%(-2pp),销售费用率为 7.4%(-6.7pp),主要因公司将销售中的运费计入营业成本,同口径下毛利率比 2019 年有所提升,毛销差扩大导致盈利能力大幅提升,全年归母净利润率 12.3%,净利润增速远高于收入增速。

透析是治疗刚需,公司血液净化类业务维持高增长。 分业务来看,血液净化类产品全年收入 5.8 亿元(+29.5%),占公司总收入的比重为 62%,透析治疗为ESRD 患者刚需,随着公司透气器、透析液、透析管等核心产品产能释放,以及公司疫情后及时复工复产,该核心业务保持较好的增长态势;留置导管类产品收入 7119 万元(-3.8%),注射类产品收入 7536 万元(-5%),输液输血类产品收入 6467 万元(-11.9%),心胸外科类产品收入 5742 万元(+74%,宁波菲拉尔自 2019 年 7 月并表),新增口罩等防护类产品收入 7721 万元。

未来几年业绩增长动能充足。公司未来几年的增长动能主要来自三个方面, 1)血液净化业务的持续增长: 2019 年我国 ESRD 患者超过 300 万人,治疗率不足1/4,未来随着渗透率提升,潜在空间有望超过 300 亿,产能扩张和市场开拓有望支撑公司该业务实现 30%以上的复合成长。 2)新冠疫苗需求有望带动注射器量价齐升:西林瓶包装的疫苗在接种过程必须使用注射针/注射器,目前公司疫苗注射器的订单较为饱满,预计未来几年有望贡献业绩增量。 3)留置导管、注射类、输液输血类、心胸外科类业务有望在低基数下恢复增长。因此我们认为公司未来几年的业绩确定较强,根据公告,预计公司 2021 年 Q1 归母净利润2500~3000 万,同比增长 105.9%~147.1%。

盈利预测与投资建议。 预计 2021-2023 年归母净利润分别为 1.6、 2.2、 2.9 亿元,对应 PE 为 27、 20、 15 倍,维持“买入”评级。

风险提示: 政策风险、 并购整合风险、输液类产品市场萎缩、竞争加剧

微信扫一扫-立即使用

微信扫一扫-立即使用