中心思想

动保行业景气回升与生物股份的战略机遇

本报告核心观点指出,随着下游生猪养殖市场从非洲猪瘟疫情中显著回暖,生猪和能繁母猪存栏量稳步恢复,带动了对动物保健(动保)产品,特别是疫苗的强劲需求增长。同时,养殖业的规模化发展趋势加速,大型养殖场对高端疫苗的渗透率和防疫投入持续提升,为动保行业带来了结构性增长机遇。生物股份作为国内兽用疫苗领域的领军企业,尤其在口蹄疫疫苗市场占据领先地位,凭借其深厚的技术优势、丰富的产品矩阵和前瞻性的市场布局,有望充分把握行业景气回升带来的发展机遇,实现业绩的持续增长。

多元化布局与创新驱动增长

生物股份不仅在核心产品市场保持领先,还通过积极拓展禽用、反刍类疫苗以及新兴的宠物疫苗市场,实现了产品线的多元化布局。公司通过设立国际业务部,积极开拓海外市场,并前瞻性地搭建“智慧防疫”系统,利用大数据和科技手段提升服务竞争力,为客户提供全面的疫病防控解决方案。尽管公司面临非洲猪瘟疫情反弹和市场销售不及预期的潜在风险,但其稳固的行业地位、持续的创新投入和多元化的增长策略,预计将驱动其盈利能力持续改善,从而获得“持有”的投资评级。

主要内容

1 公司概况:兽用疫苗领军者

生物股份成立于1993年,并于1999年成功上市,是国内领先的兽用生物制剂生产企业之一。公司在2004年开始进行产业结构调整,逐步剥离了健康食品、纺织加工和房地产等非核心业务,并于2013年正式确立了以兽用生物制品的研发、生产与销售为主营业务的战略方向。其产品种类丰富,涵盖猪、禽、反刍和宠物类四大系列,拥有百余种动物疫苗,凭借先进的工艺技术和卓越的产品质量,以及国家级实验室研发平台、专业技术服务和销售渠道,为客户提供全面的动物防疫整体解决方案。

从财务数据来看,公司营业收入主要来源于生物制品业务。截至2019年,公司实现营业收入11.3亿元,其中生物制药业务贡献了10.8亿元,占比高达95.6%,并创造了6.9亿元的毛利,毛利率达到64.3%。在2020年三季度,公司业绩呈现显著回升态势,实现营业收入11.1亿元,同比增长30.7%;归属于母公司股东的净利润约为3.0亿元,同比增长19%。在2013年至2018年期间,公司营业收入与归母净利润的复合增长率分别达到23%和25%,展现出稳健的经营能力。尽管2019年受非洲猪瘟疫情影响,生猪养殖行业景气度较低,导致动物保健行业整体业绩不及预期,但随着疫情得到有效控制,公司业绩有望恢复并持续提升。

2 行业分析:下游养殖带动动保产品需求

2.1 生猪养殖市场回温,疫苗需求随存栏量提升

生猪养殖市场在经历非洲猪瘟和新冠疫情的双重冲击后,正逐步回暖,这直接带动了动保产品的需求增长。自2018年起,我国生猪存栏量与能繁母猪存栏量均出现大幅减少,其中在2019年8月,月环比变动幅度分别达到-9.8%和-9.1%,同期数据显示生猪与能繁母猪存栏量同比变化分别为-38.7%和-37.4%。然而,市场在2019年11月迎来转折点,能繁母猪存栏量首次实现环比增加0.6%,随后在12月,生猪存栏量也首次实现环比增长2%。根据国家统计局公布的数据,截至2020年三季度末,我国生猪存栏量已达37039万头,同比增长20.7%;能繁母猪存栏3822万头,同比增长28%,初步恢复至非洲猪瘟爆发前的九成水平。

尽管猪肉价格有所回落,但养殖补栏热情依然持续。最新预估数据显示,当前生猪养殖利润约为1161元/头,虽然相较于2019年10月底达到的峰值2841元/头降低了近60%,但整体仍处于高位,远高于2018年不足千元的盈利预期。生猪出场价格截至2020年12月23日为34元/千克,显著高于2018-2019年整体平均约13元/千克的价格。结合仔猪与二元母猪的价格走势分析,2020年12月30日全国仔猪平均价格为84.9元/公斤,自2020年9月下调后呈现小幅上升趋势,并维持在较高水平。同时,2020年12月31日二元母猪价格为77.4元/公斤,相较于2019年6月价格接近翻倍。这些数据均表明,养殖户的补栏热情维持高位,尽管短期内增速可能放缓,但未来养猪行业仍将持续补栏。

生猪养殖作为疫苗的下游行业,其出栏量与存栏量的提升直接预示着猪用疫苗需求量的扩大。2019年全年猪用疫苗收入为108.4亿元。假设疫苗价格维持稳定,并考虑生猪养殖行情向好,保守估计生猪、能繁母猪存栏月环比增速分别为2%和1%,按照2020年9月生猪、能繁母猪存栏量分别为3.7亿头和3822万头的数据,预计2021年上半年生猪存栏量将恢复至同期正常水平,猪用疫苗市场需求将因此同比提升,公司业绩将从中受益。若进一步考虑规模化养殖场对高端市场苗的选用比例提升,则收入增长幅度或将超预期。

2.2 规模化养殖迅速发展,疫苗产业从中受益

政府强调环保要求,加速了散户养殖的退出,推动了规模化养殖的迅速发展,从而使疫苗产业从中受益。长期以来,我国生猪养殖行业以小型散户为主。据估算,中国每年出栏6亿只猪产生的排泄物约达12亿吨,对环境造成巨大负担。自2014年以来,政府出台了一系列严格的畜禽养殖环保政策,包括要求养殖场建设粪便处理设施、划定禁养区(如饮用水水源保护区、自然保护区等)。许多散户因无法满足这些绿色养殖条件而被迫退出市场。

非洲猪瘟(ASF)疫情和年初新冠疫情的双重打击,进一步加速了散户的退出和规模化发展进程。非洲猪瘟是一种高致死性传染病,于2018年8月首次在中国出现,并在短时间内蔓延全国,截至2019年4月,共发生129起疫情,扑杀生猪102万头。由于目前尚无有效疫苗,防控工作要求极高。为防止瞒报,政府对扑杀动物提供1200元/头的补偿。ASF的爆发,加上2020年初新冠疫情导致的停工停产、饲料价格上涨、生猪运输困难等问题,使得散户养殖面临入不敷出的困境,大量散户因此退出市场。

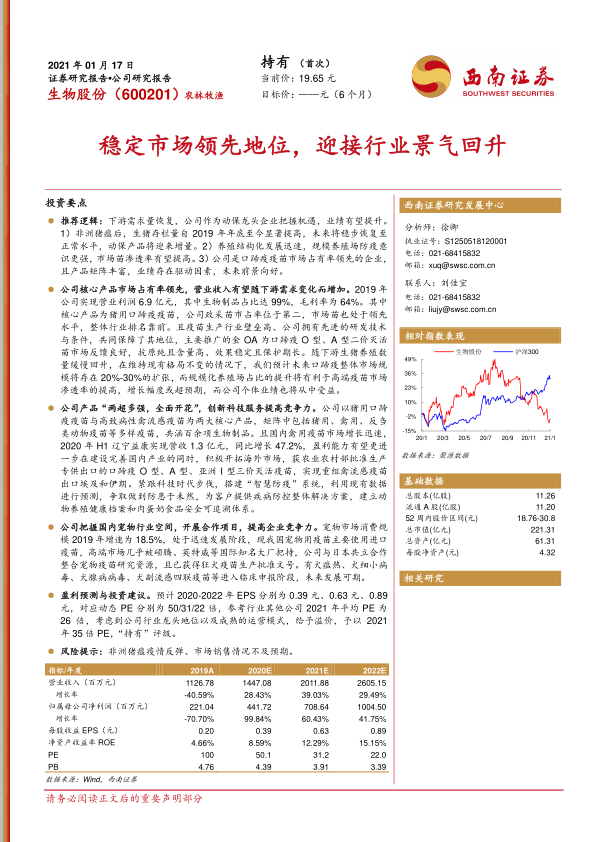

在此背景下,龙头企业的规模化养殖优势凸显,防控能力更强。据中国产业信息网数据显示,年产500头以上的规模养殖场发生非洲猪瘟的场点占比不足10%,而年产500头以下的散户发生率高达30%。2015年至2019年,中大型规模化养殖场的占比从45%快速提升至62%。同时,年出栏达5万头的大规模养殖场数量从约200户上升至约450户。行业集中度有望进一步提升,2017年我国生猪养殖行业CR10仅为6.9%,远低于美国同期CR5高于30%的水平。截至2020年上半年,八家主要上市养殖公司(温氏股份、牧原股份、正邦科技、新希望、天邦股份、中粮肉食、大北农和傲农生物)的生猪出栏量占总出栏量的比例已提升至8%左右。这些上市企业在2019年8月和2020年2月虽受疫情影响出栏量大幅下跌,但随着疫情控制,其出栏量恢复速度快,2020年11月整体达到668.4万头,显示出规模化养殖在适应市场变化方面的明显优势和更强的稳定性。

规模化养殖场更注重防疫投入,这将显著提升疫苗销售额。截至2018年的统计数据显示,规模养殖生猪头均医疗防疫费为20.2元,较2017年增长2.1%,占直接成本的比重约为1.3%。相比之下,散户养殖生猪头均防疫费用为15.8元,较2017年降低4%,占直接成本比重为0.8%。根据上市公司年报,不同大型养猪场的防疫费用占直接成本的比例波动幅度较小,最低约5%,最高可达10%。在政府支持猪类养殖产业规模化的背景下,猪类健康保障得到加强,整体医疗防疫费用有所提升,猪用疫苗市场受此影响,未来销量将有所增加。

3 公司分析:保持现有优势,开拓宠物市场

3.1 行业壁垒高筑,龙头地位稳定

口蹄疫是由病毒引起的一种偶蹄动物急性、热性、高度接触性传染病,其症状表现为口腔黏膜、蹄部和乳房皮肤出现水疱,成年动物感染后可能伴有数月无法恢复的体重减轻。口蹄疫分为七个主型和65个以上的亚型,其中O型口蹄疫在全球流行最广,我国目前主要流行O型和A型。作为我国五类强制免疫疫病之一,口蹄疫疫苗的销售体系分为政府招标模式和市场直销模式。两者市场份额接近,但由于市场苗价格通常是政采苗的数倍,因此在数量上政采苗占比更高。大规模养猪场通常会采用政采苗与市场苗并用的方式。

口蹄疫疫苗生产条件要求严格,行业壁垒高筑。经农业部批准拥有口蹄疫疫苗生产资质的企业仅有8家,包括金宇保灵生物药品有限公司(生物股份子公司)、中农威特生物科技股份有限公司、中牧实业股份有限公司兰州生物药厂等。依据农业农村部规定,在2020年底前,所有口蹄疫疫苗生产企业必须满足生物安全防护三级(P3)要求,这意味着生产车间需处于负压状态,以防止内部气体泄漏造成污染。达到P3级别的建设成本高昂,因此形成了较高的行业壁垒,使得潜在竞争者难以进入。

生物股份在研发科技方面处于领先地位,产品质量优异。公司是国内首家采用悬浮培养和纯化浓缩技术生产口蹄疫疫苗的厂家,并制定了口蹄疫疫苗抗原含量、杂蛋白含量和抗原杂蛋白检测三项行业标准,有效降低了免疫过程中的副反应。公司采用146S检测技术,提高了抗体检测的准确性,缩短了配苗时间,并融合MES与COMOS系统实现智能制造,从而同步提升了产品质量和生产效率,推动了国内兽用疫苗的转型升级。公司的口蹄疫核心产品“金OA”是猪口蹄疫O型、A型二价灭活疫苗(Re-O/MYA98/JSCZ/2013株+Re-A/WH/09株),其抗原谱广,专门针对流行毒株进行防控,利用基因工程改造种毒,实现了抗原纯度高、含量高、杂质蛋白低的特点,确保了全效期内抗原持续稳定,保护力坚实且保护期长。

公司保持市场苗领先地位,并持续推进市场苗渠道。2019年全年我国猪用疫苗收入下跌至108.4亿元,按口蹄疫占比35%估算,口蹄疫疫苗收入约为37.9亿元。随着生猪养殖行情向好,预计2020年业绩上行空间大,且未来市场苗普及率提升将进一步扩大市场空间。2019年,公司市场苗占有率靠前,政采苗方面在八家拥有生产资格的企业中位列第二,实现政府招标总销售量4.6亿毫升。在潜在竞争者难以进入市场的情况下,公司维持现有格局将为未来业绩提供有力支撑。

3.2 丰富产品矩阵,创新科技服务

生物股份自2009年推出高端口蹄疫疫苗以来,持续完善产品线,扩宽产品矩阵。目前,公司已形成以口蹄疫疫苗与高致病性禽流感疫苗为核心产品,涵盖猪用、禽用和反刍类动物疫苗等百余种生物制品的多样化产品线,能够有效防范市场上流行的主要禽畜疾病。公司的生物制品业务主要由子公司金宇保灵、扬州优邦、辽宁益康和金宇共立运营。其中,金宇保灵的产品覆盖口蹄疫、猪瘟、布病、伪狂犬等畜用疫苗;扬州优邦则涵盖禽用疫苗及圆环、猪蓝耳、细小病毒疫苗等;公司于2017年成为益康生物第一大股东,益康生物拥有禽用、猪用、反刍类和宠物等近60个生产文号;金宇共立则是公司与日本共立制药合资成立,专注于宠物用动保产品的研发和生产。

公司积极拓展海外市场,于2019年成立国际业务部,密切关注国内外疫病流行情况和疫苗研发前沿技术,积极开展口蹄疫疫苗出口工作,逐步提升国际业务对公司利润的贡献率。金宇保灵已获得农业农村部批准生产专供出口的口蹄疫O型、A型、亚洲I型三价灭活疫苗,这有利于公司进一步拓展海外销售市场。此外,公司还在巴基斯坦、越南、俄罗斯等国家开展产品出口注册,并成功实现了重组禽流感疫苗出口埃及和伊朗。

在研发渠道方面,公司实现了纵向拓宽,获批参与种毒研究。2019年,中国合格评定国家认可委员会(CNAS)认可了金宇生物科技产业园动物生物安全三级实验室(ABSL-3)的生物安全性。随后,该实验室获得了从事高致病性病原微生物(口蹄疫、非洲猪瘟)分离、鉴定与培养,以及牛、羊、猪、鼠等大中小型动物感染实验的资质。2020年2月,农业农村部同意金宇保灵从事相关高致病性动物病原微生物实验活动。这一进展标志着公司从动物疫苗的工业化生产端延伸至上游种毒研究环节,结束了研发与生产分离的状态,使整体的研发与疫苗制备水平迈上新台阶。

在销售策略方面,公司采取直销、经销与政府采购三种方式并行的策略。针对规模较大、经营稳定、防疫意识强的大客户,公司通过直销模式,在销售产品的基础上提供具有针对性的疾病防控方案,从而稳定并巩固了逐年积累的规模客户优势和市场地位。同时,公司充分考虑到国内养殖规模化程度相对分散的现状,结合不同区域养殖特点和产品类型

微信扫一扫-立即使用

微信扫一扫-立即使用