三鑫医疗(300453)

投资要点

事件:公司发布2021年年报,全年收入11.6亿元(+23.8%),归母净利润1.56亿元(+34.8%),扣非归母净利润1.45亿元(+43.7%),经营现金流3.3亿元(+20.8%)。

Q4单季度业绩有所回升,盈利能力稳中有升。1)分季度看,2021Q1/Q2/Q3/Q4单季度收入分别为2.5/2.6/3.2/3.4亿元(+42.8%/-0.6%/+29.4%/+30.7%),单季度归母净利润分别为3404/3713/4333/4141万元(+180.3%/+14.8%/+15.3%/+23.4%),Q4单季度业绩增速有所回升,原材料价格上涨的负面影响边际减弱。2)盈利能力:2021年毛利率为34.4%(+2pp),销售费用率为7.4%,与上年基本持平,归母净利润率13.4%(+1.1pp),盈利能力稳中有升。

血液净化业务稳健增长,疫苗注射器贡献收入增量。分业务来看,血液净化类产品全年收入7.4亿元(+26.2%),占公司总收入的比重为63.2%,透析治疗为ESRD患者刚需,随着公司透气器、透析液、透析管等核心产品产能释放,该核心业务保持稳健增长态势;注射类产品收入2亿元(+160%),主要由于疫苗注射器贡献增量,其中疫苗注射器销量为3.76亿支,比上年同期增长321%;留置导管类产品收入7283万元(+2.3%),输液输血类产品收入7037万元(+8.8%),心胸外科类产品收入6928万元(+20.7%)。

血液净化业务空间大,未来几年业绩增长可期。公司不断提高全资子公司的生产效率,同时控股血液净化设备专业制造厂商成都威力生,打造完整的血液净化生态产业链。我国ESRD患者超过300万人,2020年在透析人群69.3万,治疗率不足1/4,未来随着渗透率提升,透析耗材市场潜在空间有望超过300亿元,产能扩张和市场开拓有望支撑公司该业务实现30%以上的复合成长。同时公司同时收购宁波菲拉尔,布局心胸外科体外循环产品,助力公司不断扩宽新的业务领域,发掘盈利增长点。

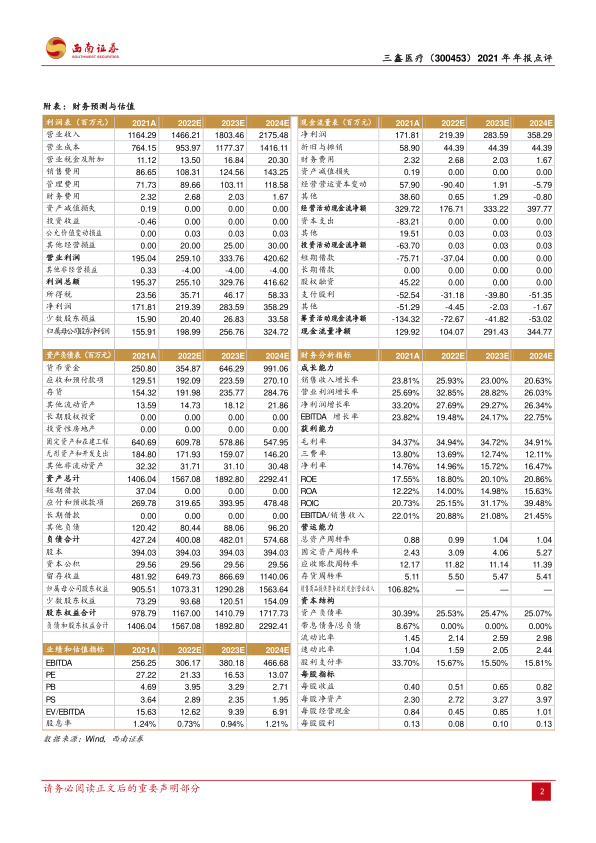

盈利预测与投资建议。预计2022-2024年归母净利润分别为2、2.6、3.2亿元,EPS分别为0.51、0.65、0.82元,对应PE为21、17、13倍,维持“买入”评级。

风险提示:政策风险、新冠疫苗注射器需求萎缩、竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用