生物股份(600201)

业绩总结:公司2020年实现营业收入15.8亿元,同比增长40.4%,归母净利润4.1亿元,同比增长83.8%,2021年Q1实现营业收入5.2亿元,同比增长41.9%,归母净利润为2.2亿,同比增长40.4%。公司业绩实现快速增长主要原因在于下游生猪养殖存栏量有所恢复,公司多产品收入以及市场份额有所提升。

公司核心产品市场占有率领先,把握下游养殖集中度提升趋势,发挥产品优势拓展市场份额。2020年生物制药业务实现营业收入15.2亿元,占比达96%,毛利率为63%。其中核心产品为猪用口蹄疫疫苗,市场份额连续多年位居国内动物疫苗行业第一,且疫苗生产行业壁垒高、公司拥有先进的研发技术与条件,共同保障了其地位,公司根据客户在非洲猪瘟常态化下的防疫痛点,率先提出“组合免疫”和“无针注射”的防非免疫方案,通过推广“口蹄疫+伪狂犬+猪瘟”等组合免疫策略为客户创造价值。生猪养殖行业集中度不断提高,十家上市猪企生猪出栏量占总体比例由2019年的8.3%增至2020年的10.4%,因此对动保公司产品质量和产品丰富程度提出更高需求。动保行业业绩支撑以及高景气度的核心逻辑发生改变,我们认为在未来1-2年的时间维度内,动物保健相关业绩的驱动因素将不仅在于生猪存栏量的恢复以及类似口蹄疫疫苗等大单品的市场占有率转,非洲猪瘟的防控以及“禁抗”工作的顺利推进将促使多品种药苗以及高效养殖服务成为核心竞争优势,2020年公司猪用产品方面非口蹄疫疫苗销量增速远高于口蹄疫疫苗,公司丰富产品矩阵包含布病疫苗、猪圆环疫苗、猪伪狂活疫苗等,未来有望把握行业发展趋势,多产品协同增长,扩大市场占有率。

2019、2020年肉鸡祖代引种量位于高位,产能增长将于2021年有所体现,未来市场苗逐步取代政采苗,禽用疫苗营收有望增长。截至2020年11月,全国白羽鸡祖代存栏量为155.1万套,全年平均存栏水平高出2019年平均水平的20%。2019年祖代引种数量122万套,高于历史水平且2020年仍维持近90万套的水平,参考白羽鸡自祖代引种至商品代毛鸡出栏历时约需1年2个月,2021年肉鸡将迎来增量。2020年公司禽流感疫苗产量10.8亿毫升,同比增长70.2%,在国家计划2025年全面实现市场苗替代政采苗的计划下,2021-2025年将在全国逐步开放“先打后补”试点,公司相关产品不仅在国内市场反应良好,出口至埃及等国的销量也保持稳定增长,市场规模扩大的背景下有望实现业绩提升。

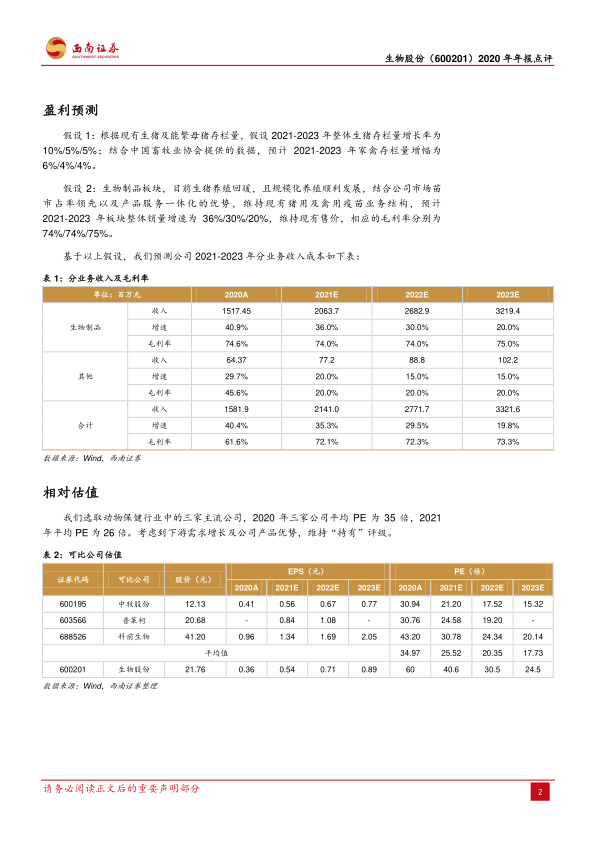

盈利预测与投资建议。预计2021-2023年EPS分别为0.54元、0.71元、0.89元,对应动态PE分别为41/31/25倍,参考行业其他公司2021年平均PE为26倍,考虑到下游需求增长及公司产品优势,维持“持有”评级。

风险提示:非洲猪瘟疫情反弹、市场销售情况不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用