生物股份(600201)

投资要点

事件:生物股份将以非公开发行股票的形式募集资金不超过9亿元,发行价格为14.25元/股,发行数量不超过6315.8万股,不超过总股本的5.61%。

本次非公开发行A股股票募集资金不超过9亿元,系因近年来公司主营业务规模不断扩大,对于运营资金的要求也更高,本次募集资金将主要用于四个方面:1)推动非洲猪瘟疫苗的临床研究、试验开展、新兽药证书的注册以及成果产业化,公司针对非洲猪瘟背景下养殖户防疫痛点,从多种路径对相关疫苗进行研究开发,并定期向农业农村部汇报工作进展,其中非洲猪瘟疫苗已完成在多种不同种毒构建方法和在多种技术路线下的安全性和有效性评价;2)重视布局宠物市场,推进宠物多联多价疫苗的研发以及相关产品的市场化;3)坚持技术创新,引进国际先进的疫苗研发工艺技术,使现有研发平台更加完善,对传统疫苗产品按照国际先进标准进行升级改造;4)全球范围内市场化寻求优秀人才,使公司保持长久的活力,拥有光明的未来。生物控股作为生物股份持股5%以上的股东,将以现金的形式认购所有本次非公开发行股票,成为上市公司控股股东,持有15.6%的股份,张翀宇、张竞父女将成为上市公司实际控制人,持有公司17.2%的股份,体现出对未来发展的信心,公司也从不存在控股股东与实际控制人变成了有。在研发平台得到发展,核心技术不断进步的条件下,公司的自主创新能力以及综合竞争能力都将迎来提升。

公司核心产品市场占有率领先,把握下游养殖集中度提升趋势,发挥产品优势拓展市场份额。2020年生物制药业务实现营业收入15.2亿元,占比达96%,毛利率为63%。其中核心产品为猪用口蹄疫疫苗,市场份额连续多年位居国内动物疫苗行业第一,且疫苗生产行业壁垒高、公司拥有先进的研发技术与条件,共同保障了其地位,公司根据客户在非洲猪瘟常态化下的防疫痛点,率先提出“组合免疫”和“无针注射”的防非免疫方案,通过推广“口蹄疫+伪狂犬+猪瘟”等组合免疫策略为客户创造价值。生猪养殖行业集中度不断提高,十家上市猪企生猪出栏量占总体比例由2019年的8.3%增至2020年的10.4%,因此对动保公司产品质量和产品丰富程度提出更高需求。公司2020年猪用产品方面非口蹄疫疫苗销量增速远高于口蹄疫疫苗,丰富产品矩阵包含布病疫苗、猪圆环疫苗、猪伪狂活疫苗等,未来有望把握行业发展趋势,不仅仅依赖于单一大单品,而是将多产品协同增长,扩大市场占有率。禽流感疫苗方面,2020年公司产量10.8亿毫升,同比增长70.2%,在国家计划2025年全面实现市场苗替代政采苗的计划下,2021-2025年将在全国逐步开放“先打后补”试点,公司相关产品不仅在国内市场反应良好,出口至埃及等国的销量也保持稳定增长,市场规模扩大的背景下有望实现业绩提升。

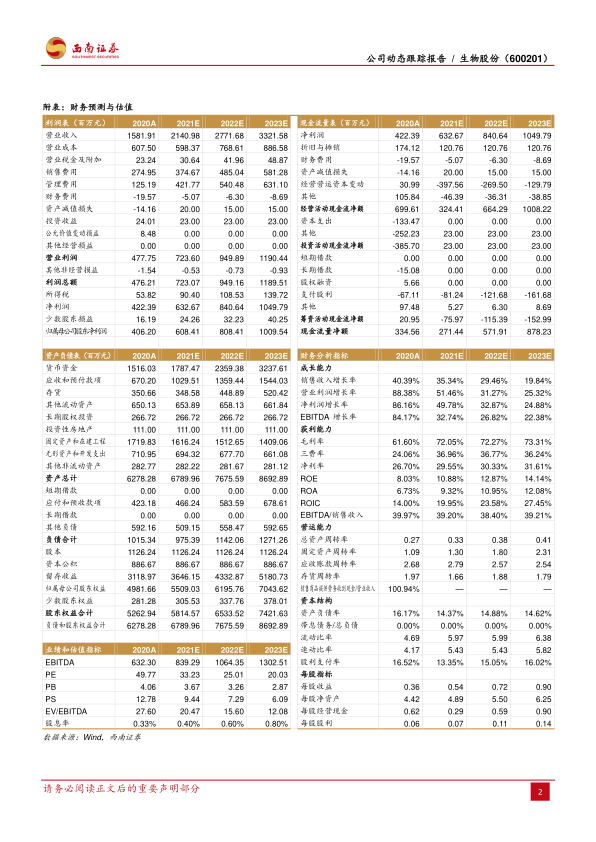

盈利预测与投资建议。预计2021-2023年EPS分别为0.54元、0.72元、0.90元,对应动态PE分别为33/25/20倍。参考行业其他公司2021年平均PE为26倍,考虑到下游需求增长及公司产品优势,维持“持有”评级。

风险提示:非洲猪瘟疫情反弹、市场销售情况不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用