生物股份(600201)

投资要点

业绩总结:公司]2021年上半年实现营业收入8.4亿元,同比增长34.6%,归母净利润2.6亿元,同比增长41.4%。营收增长主要系下游生猪存栏恢复带动销量增长,“组合免疫”方案带动非口蹄疫猪用疫苗收入快速增长;销售费用增长71.8%主要系公司创新营销方案的技术推广费和客户组合免疫实验数量增加所致;管理费用降低11.4%,主要是公司物资消耗减少所致。

生猪养殖存栏量恢复与养殖结构优化双重因素推动动保行业市场需求提升。2021年上半年全国生猪存栏量4.4亿头,同比增长29.2%,能繁母猪存栏4564万头,同比增长25.7%,基本恢复至正常水平;养殖结构方面,政府环保要求与非洲猪瘟等突发情况促进规模化养殖快速发展,十家上市猪企生猪出栏量占总体比例由2019年的8.3%增至2020年的10.4%,不同的大型养猪场防疫费用占直接成本比例波动幅度较小,最低5%左右,最高可达10%。截至2021年6月十家上市猪企生猪出栏量为4039万头,全国共出栏3.4亿头,占比约为11.9%,较2020年继续提升,且小规模散户数量减少,中大型规模场消化其市场份额,对于疾病防疫的重视程度随之提升,因此对动保公司产品质量和产品丰富程度提出更高要求。

市场苗逐步替代政采苗的趋势下,公司凭借优势产品带动销售均价提升及扩大市场占有率。公司猪用口蹄疫疫苗,市场份额连续多年位居国内动物疫苗行业第一,且疫苗生产行业壁垒高、公司拥有先进的研发技术与条件,共同保障了其市场地位。在国家计划2025年全面实现市场苗替代政采苗的计划下,2021-2025年将在全国逐步开放“先打后补”试点,明确2020-2021年将在河北、吉林、浙江等10省推进“先打后补”政策试点,2022年推广至全国规模养殖场,2025年逐步全面取消政采苗,公司有望凭借多品类及高质量等优势,带动整体销售均价提高。

除口蹄疫疫苗外公司多产品形成丰富矩阵,且注重研发不断创新。而在后非洲猪瘟时代以及“禁抗”工作的顺利推进下,生猪的抵抗力受到影响,市场对于防疫的需求将不再仅仅集中于强制免疫疾病,非强免疫病相关产品的市场空间也随之打开。公司根据客户在非洲猪瘟常态化下的防疫痛点,率先提出“组合免疫”和“无针注射”的防非免疫方案,通过推广“口蹄疫+伪狂犬+猪瘟”等组合免疫策略为客户创造价值,也推进了非强免产品的销售额增长。上半年,公司研发投入8419.3万元,占营业收入的比重达到10%。公司丰富产品矩阵包含布病疫苗、猪圆环疫苗、猪伪狂活疫苗等,未来有望把握行业发展趋势,多产品协同增长,进一步扩大市场占有率。

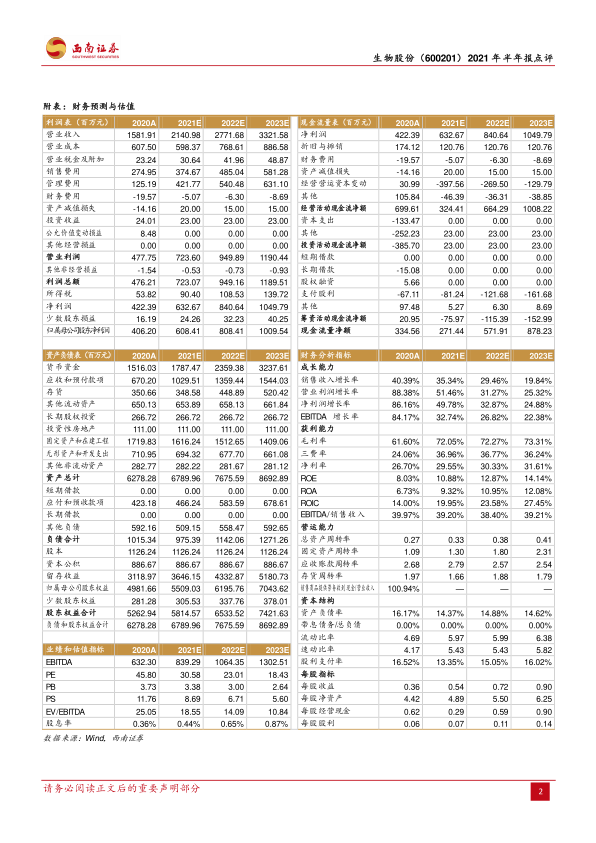

盈利预测与投资建议。预计2021-2023年EPS分别为0.54元、0.72元、0.90元,对应动态PE分别为31/23/18倍,维持“持有”评级。

风险提示:非洲猪瘟疫情反弹、市场销售情况不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用