生物股份(600201)

投资要点

业绩总结:2022年H1公司实现营业收入6.4亿元,同比减少23.6%,归母净利润为1亿元,同比减少59.3%,扣非后归母净利润1.1亿元,同比减少57%,单二季度实现营收3亿元,同比减少6.5%,环比减少12.1%,归母净利润为2397万元,同比减少48.6%,环比减少70.4%。

点评:公司业绩同比发生下滑的主要原因在于,报告期内下游养殖企业亏损,面临资金压力,疫苗需求量有所下滑。公司坚持推动营销组织及运营模式变革,加强经销商网络赋能,为终端客户提供技术服务,销售费用同比下降25%。公司研发投入7675万元,占营收比例12%,坚持自主研发、联合创新、成果共享的研发模式,前景向好。

公司注重研发创新,构建以优质口蹄疫疫苗为核心的丰富产品矩阵,增强市场竞争力。猪用口蹄疫疫苗是公司的核心产品,市场份额连续多年位居国内动物疫苗行业前列,且疫苗生产行业壁垒高、公司拥有先进的研发技术与条件,共同保障了其市场地位。报告期内,公司获得发明专利授权2件,发明专利申请受理11件。公司进行了非洲猪瘟单基因缺失疫苗、双基因缺失疫苗及多基因缺失疫苗的实验及评价工作,积累了大量实验数据。公司与国内外一流高校及科研机构进行联合研发,聚焦于非洲猪瘟疫苗有效性抗原筛选、核酸疫苗核心技术工艺突破等方面。此外,公司在非洲猪瘟亚单位疫苗、活载体疫苗、表位肽疫苗研究路线上都开展了研究及实验工作,并取得一定成果。除口蹄疫大单品外,公司丰富产品矩阵包含布病疫苗、猪圆环疫苗、猪伪狂活疫苗等,公司根据客户在非洲猪瘟常态化下的防疫痛点,提出“组合免疫”和“无针注射”的防非免疫方案,通过推广“口蹄疫+伪狂犬+猪瘟”等组合免疫策略为客户创造价值,也推进了非强免产品的销售额增长,公司把握行业发展趋势,多产品协同增长,进一步扩大市场占有率。

规模养殖占比提升,生猪价格回暖,动保产品需求有望提高。当前生猪价格处于21元/公斤左右,较21年Q3养殖深度亏损已出现明显改善,养殖企业盈利水平得到修复,随能繁母猪结构调整,优质品种占比提高,生猪健仔率提升,仔猪成本有效控制,行业完全成本中枢下移逐步恢复至非瘟前的水平,未来预期向好。从结构上来看,政府环保要求与非洲猪瘟等突发情况促进规模化养殖快速发展,十家上市猪企(牧原股份、温氏股份、正邦科技、新希望、天邦股份、大北农、天康生物、唐人神、傲农生物、金新农)生猪出栏量占总体比例由2019年的8.3%增至2021年的14%左右,2021年十家上市猪企生猪出栏量为9428万头,同比增加71.5%。在未来发展的过程中,资金不再是唯一的门槛,成本管控以及对待疫病的科学防治态度将与之共同作用成为竞争的核心,优秀的养殖主体为保证养殖效率将高度重视生物安全,选择优质动保产品。综合以上两方面原因,公司业绩有望随市场需求提升而增长。

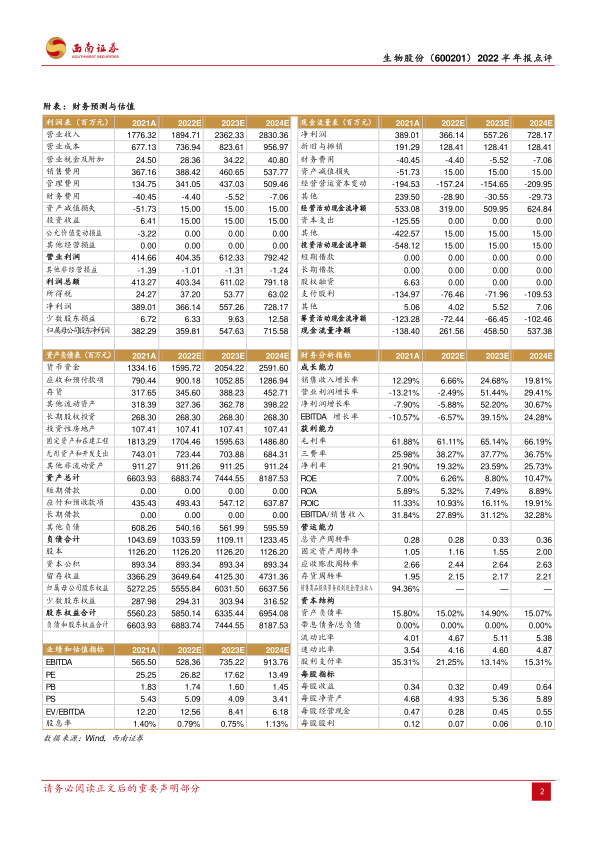

盈利预测与投资建议。预计2022-2024年EPS分别为0.32元、0.49元、0.64元,对应动态PE分别为27/18/14倍,维持“持有”评级。

风险提示:下游需求不及预期、产品研发不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用