生物股份(600201)

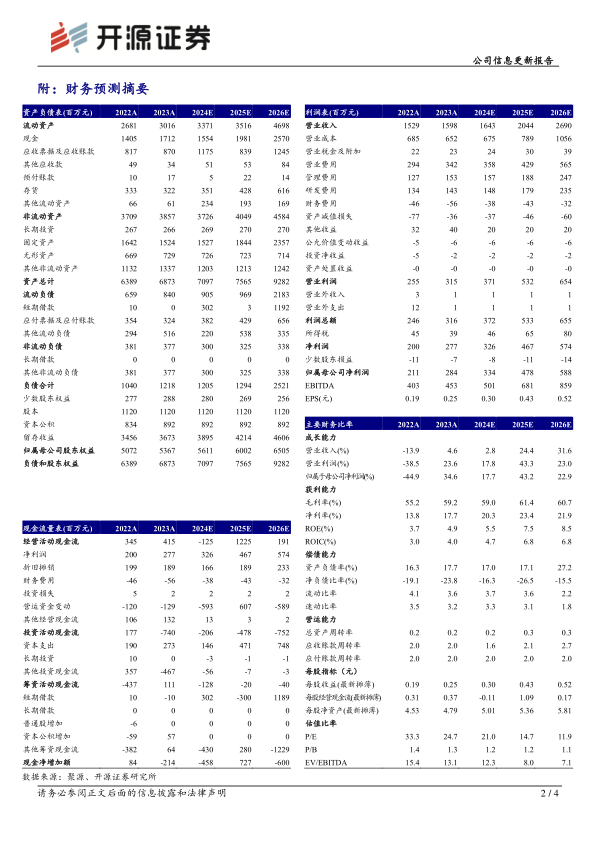

业绩韧性十足创新驱动发展,新品多点开花持续成长,维持“买入”评级公司发布2024年半年报,2024H1营收6.12亿元(同比-10.66%),归母净利润1.23亿元(同比-8.56%),其中单Q2营收2.64亿元(同比-17.74%),归母净利润0.17亿元(同比-37.47%)。2024H1公司销售/管理/财务费用率分别为17.88%/9.79%/-3.99%,分别同比-1.49/+0.65/-0.05pct。鉴于动保行业竞争加剧,我们下调公司2024-2026年盈利预测,预计公司2024-2026年归母净利润分别为3.34/4.78/5.88(2024-2026年原预测分别为3.92/5.10/6.07)亿元,对应EPS分别为0.30/0.43/0.52元,当前股价对应PE为21.0/14.7/11.9倍。公司创新实力强劲业绩韧性十足,产品矩阵丰富,新品多点开花持续成长,维持“买入”评级。

反刍苗增长势能强劲,禽苗扭亏宠物苗储备充足

猪用疫苗:受行业竞争加剧影响,预计公司2024H1猪苗营收占比下降至40%左右,公司主动控制风险,市场份额向头部企业集中。公司猪苗产品矩阵丰富,业绩韧性强,2024H1公司口蹄疫疫苗批签发跑赢行业,圆支圆环苗营收实现逆势扩张,2024H2发力蓝耳及腹泻苗,业绩有望修复向上。反刍疫苗:2024H1营收同比+18%,其中布病苗营收同比增幅接近30%,牛二联苗大单品营收保持增长,小反刍兽疫及牛结节皮肤病苗已上市,牛支原体及布病S19苗预计年内上市,支撑反刍苗营收持续增长。禽用疫苗:管理销售团队调整成效显著,2024H1公司禽苗政采苗中标金额居行业第二,营收同比增长,实现扭亏为盈。宠物疫苗:项目储备充足,猫三联苗即将上市,多款宠物mRNA疫苗在研,项目储备充足。

公司研发创新实力雄厚,新品多点开花持续成长

2024H1公司研发支出0.75亿元(同比-11.86%),占营收12.26%,取得新兽药注册证书1项,产品批准文号5项,授权专利10项,国际专利2项,获2023年度国家技术发明奖二等奖。非瘟疫苗方面,应急评价持续推进中,目前公司正积极反馈并参与非瘟应急评价新方案制定。mRNA疫苗方面,2024年公司陆续进行多个mRNA动物疫苗注册申报。公司研发实力雄厚,新品多点开花持续成长。

风险提示:猪价上涨不及预期,非瘟疫苗研发不及预期,市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用