中心思想

核心战略与增长引擎

振德医疗正坚定实施“医疗+健康”双轮驱动的新战略,旨在从传统的OEM模式向自主品牌和高端产品转型,并成为国内领先、具备国际影响力的百亿级医疗健康企业。在医疗领域,公司以造口伤口护理和手术感控为核心,通过产品矩阵的完善、并购整合以及院内渠道的深耕,积极拓展高端市场。在健康领域,公司凭借专业的临床学术背景,聚焦医疗级个人护理和家庭健康护理产品,通过线上线下全渠道发力,实现院外市场的快速增长。

市场潜力与投资价值

尽管2021年业绩因疫情影响回归低基数,但公司内生业绩呈现高速增长态势,且管理层通过股权激励计划,彰显了对未来稳健增长的信心。全球高端伤口敷料和造口护理市场规模巨大且持续增长,国内市场尚处于起步阶段,为振德医疗提供了广阔的份额提升空间。同时,疫情驱动下的感控行业大发展以及家庭护理市场的崛起,也为公司带来了新的增长机遇。基于对公司战略执行和市场潜力的分析,预计未来几年公司归母净利润将实现稳健增长,具备较高的投资价值。

主要内容

公司概况与战略转型

振德医疗用品股份有限公司成立于1994年,并于2018年在主板上市,业务涵盖基础医用敷料、手术室感控、压力治疗与固定、造口与慢性伤口、家庭护理、个人防护六大类产品。公司在国内拥有五大生产基地,产品和服务覆盖国内近万家医疗机构、9万多家药店以及海外73个国家。在手术感控与防护用品、压力治疗等领域,振德医疗已具备较强的品牌影响力和领先优势。

公司发展历程可分为四个阶段:1994-2006年的发展前期,通过自主营销和产品拓展,品牌影响力初显;2007-2017年的快速成长阶段,组建研发中心,布局防护服及手术品组合包,并于2017年布局电商;2018-2019年的突破创新阶段,A股上市并收购英国Rocialle公司拓展海外感控市场;2020年至今,通过收购斯坦格丰富运动康复产品线,并在抗击新冠疫情中实现销售额首次突破百亿元,2021年调整组织架构成立大零售营销中心,聚焦“医疗+健康”新战略。

公司股权结构清晰,董事长鲁建国为实际控制人,通过浙江振德间接持有公司48.06%的股权。公司产品聚焦敷料和感控防护,在医疗和家用领域协同发展,产品品类丰富,包括造口与现代伤口护理、手术感控、感控防护、基础伤口护理、压力治疗与固定等医疗用品,以及健康防护、伤口护理、清洁消毒、老年护理、保健理疗、医疗个护和孕婴护理等家庭健康用品。

2021年5月,公司发布股票期权激励计划,拟授予247名核心高管和员工236.3万份股票期权,行权价格为52.7元。该计划设定了2021-2023年净利润触发值分别为6亿元、7亿元、8亿元,目标值分别为7亿元、8亿元、9亿元,体现了管理层对公司内生业绩稳健增长的信心。

在业绩方面,2014-2019年,公司收入年复合增长率为13.6%,归母净利润复合增速达48.4%。2020年受疫情影响,感控防护产品需求爆发,公司收入首次突破百亿,归母净利润大幅增长至25.5亿元。2021年,随着疫情影响减弱,公司收入回落至50.9亿元(同比下降51%),归母净利润为6亿元(同比下降76.6%),但相比2019年,收入仍增长172.6%,业绩增长279.8%,回归正常基数。未来,随着“医疗+健康”战略的推进和股权激励的积极作用,公司业绩有望重回稳健增长轨道。

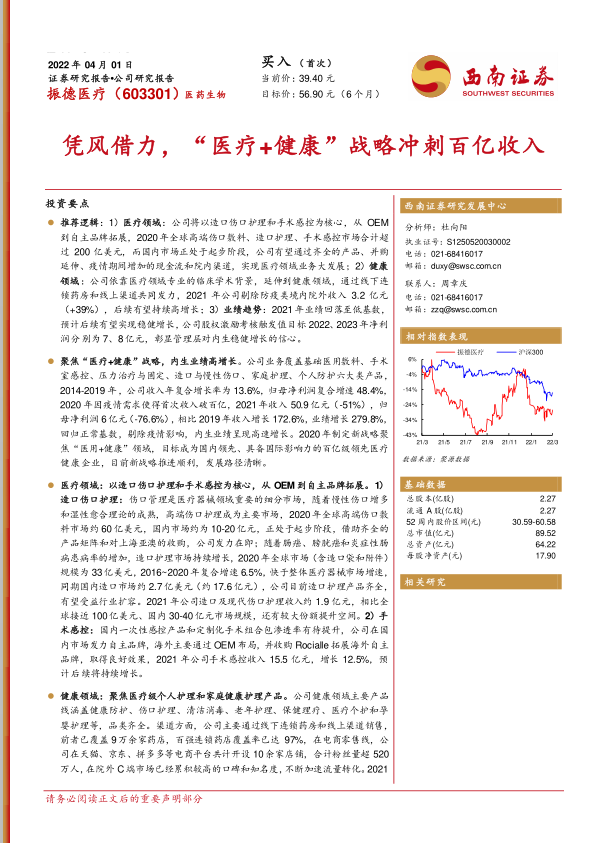

从收入结构看,不考虑疫情影响,手术感控和伤口护理是公司收入的主要构成部分。2021年,感染防护产品收入下降,占比回归常态,未来手术感控和伤口护理仍是公司重点发力的业务领域。按区域划分,剔除疫情影响,2021年国内收入10.6亿元(增长33.4%),国外收入21.8亿元(增长11.6%),国内收入占比32.7%,预计未来随着国内自主品牌发力,国内比重有望持续提升。公司毛利率和净利率在2021年回归正常提升节奏,相比2019年进一步提升。

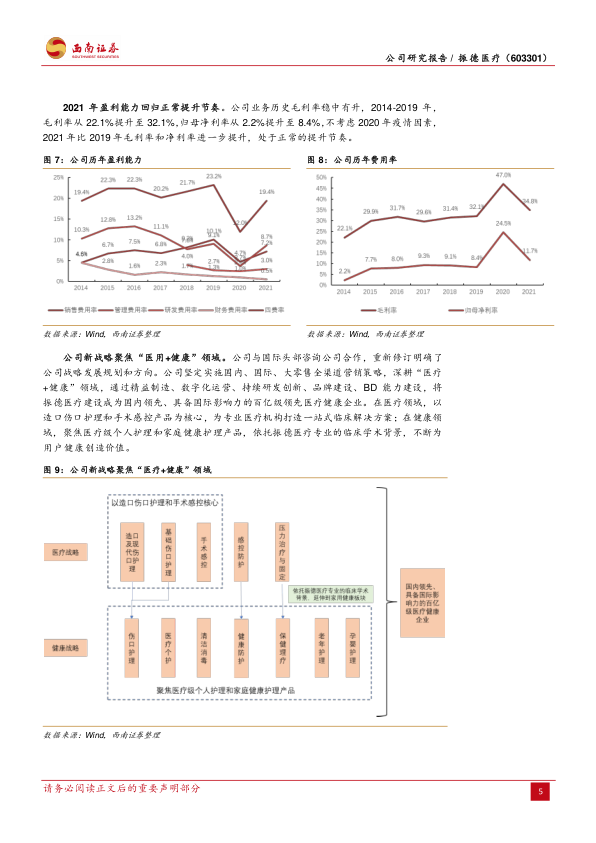

公司新战略聚焦“医用+健康”领域,目标是成为国内领先、具备国际影响力的百亿级领先医疗健康企业。在医疗领域,以造口伤口护理和手术感控产品为核心,为专业医疗机构打造一站式临床解决方案;在健康领域,聚焦医疗级个人护理和家庭健康护理产品,依托专业临床学术背景,不断为用户健康创造价值。

高端医疗器械市场布局与增长潜力

造口伤口护理业务:向高端升级

伤口管理是医疗器械领域的重要细分市场。随着社会经济发展和老龄化加剧,慢性难愈合创面(如糖尿病足、压力性损伤、血管性溃疡等)逐年增加,推动伤口护理需求增长。根据Evaluate Medtech数据,2017-2024年全球创伤管理市场有望从130亿美元增长至178亿美元,复合增速4.6%。

传统伤口护理产品(如纱布、绷带)增长有限,而高端伤口护理产品(基于湿性愈合理论)成为主要市场。2020年全球伤口管理市场规模为152.5亿美元,其中传统伤口敷料市场约60亿美元,高端伤口护理产品超过90亿美元。高端伤口敷料(泡沫敷料、抗菌敷料、藻酸盐敷料等)市场规模约59亿美元。从区域分布看,高端伤口护理市场主要集中在美国和欧洲,美国占比48%。中国市场扩容有望驱动亚太市场高增长。

公司主要布局医用敷料行业,海外市场以OEM代工为主,国内市场则发力自有品牌。全球医用敷料市场规模稳步增长,2014-2020年从111亿美元增至132.8亿美元。国内医用敷料市场规模同期从39.9亿元增至82.3亿元,复合增速12.8%。

全球高端伤口敷料市场约60亿美元,而国内市场目前仅为10-20亿元人民币,处于起步阶段,且主要被海外巨头占据。振德医疗通过内生研发和外延并购共同发力高端伤口敷料业务。公司传统伤口护理业务2021年收入9.6亿元(增长15.1%),主要来自海外OEM。近年来,公司逐步发力高端伤口敷料业务,2021年收入约1.9亿元(含亚澳并表),已形成完善的产品矩阵,并于2021年8月收购上海亚澳和三特瑞,进一步优化高端伤口护理产品线,拓展销售渠道。

造口术护理市场增速快于器械整体水平。全球造口术患者超过300万人,2020年全球造口护理器械市场规模为33亿美元,2016-2020年复合增速6.5%,预计到2028年将达到48亿美元。中国造口市场2020年约2.7亿美元(约17.6亿元),随着肠癌、膀胱癌和炎症性肠病患病率的增加,以及治疗理念的渗透,预计未来市场有望进一步扩容。

造口护理市场全球格局稳定,Coloplast、Hollister、Convatec三家公司基本垄断大部分市场。振德医疗目前造口护理产品齐全,已获得一件式造口袋、二件式造口袋、造口护肤粉、防漏膏等医疗器械注册证,涵盖造口袋和造口附件,有望受益于行业扩容。

对标丹麦公司Coloplast(康乐保),其2020年收入185亿丹麦克朗(约180亿元人民币),2007-2020年复合增速7%,业绩稳健增长。Coloplast收入中造口护理和高端伤口敷料分别占比40%和13%,合计超过50%。Coloplast在造口护理和失禁护理市场均处于份额第一的位置,在高端伤口敷料领域也有5-10%的份额。2020年全球造口业务规模33亿美元,高端伤口敷料60亿美元,两者合计约100亿美元。国内两者市场空间合计30-40亿元。振德医疗2020年造口及现代伤口护理业务收入0.88亿元,国内份额预计不到1%,随着行业扩容和公司份额提升,该业务潜力巨大。

感控产品市场机遇与公司策略

手术感控:一次性和定制手术包为发展方向

手术感控产品主要分为单品和定制化手术组合包,旨在建立无菌手术创面区,阻止感染。全球手术感控单品市场规模有望从2020年的27.7亿美元增长至36.9亿美元,复合增速约4.9%。手术感控市场可分为可重复使用型(布制)和一次性使用型(无纺布)。无纺布产品因脱絮率低、减少感染、舒适度高和吸水性强等优点,在发达国家广泛应用,例如2014年美国市场一次性无纺布产品渗透率达90%,而国内仅为10%,渗透率有待提升。

定制化手术组合包能够显著提升手术效率,根据Molnlycke公司的研究,可节省40-60%的时间。全球定制化手术组合包市场规模有望从2020年的119.2亿美元增长到2026年的213.5亿美元,增速10.2%。国内定制化手术组合包市场尚小,2020年仅为7.5亿美元,预计2026年有望达到15亿美元,复合增速12.2%,呈现稳健增长。

振德医疗在国内市场发力自主品牌,海外市场通过收购Rocialle布局手术感控渠道。公司手术感控产品包括一次性无菌手术包、手术衣、保护罩等。2017年招股书显示,公司当年3.3亿元收入中海外OEM贡献2.6亿元。近年来,随着公司战略倾斜,手术感控业务实现快速增长。2019年8月,公司收购Rocialle Healthcare 55%股权,该公司在英国手术感控市场具备极强的市场地位、技术水平和渠道能力,有望带来协同效应。2021年公司手术感控收入15.5亿元,增长12.5%。

医疗PPE:后疫情时代个人防护产品仍有较大市场需求

疫情前,医疗PPE(个人防护品)市场稳健增长,2019年规模为84亿美元,复合增长率约9.4%。主要产品包括手套(44%)、口罩(23%)、防护服(15%)、隔离衣(9%)等。振德医疗主要参与口罩、防护服、隔离衣等无纺布制成的产品细分领域,占医疗PPE市场约47%。2019年医疗PPE市场主要分布在北美(33%)、亚太(28%)和欧洲(22%)。

疫情后,全球医疗PPE需求量在2021年达到峰值3800亿单位,比2019年增长261.9%。预计2021年全球医疗PPE市场规模约300亿美元,2022年下降50%后,每年增长6-9%,到2025年预计达186亿美元。国内医疗PPE需求量变化与全球市场类似,2019年占全球比重约13%,预计2022年占比约20.8%,且2022-2025年比重较为稳定。预计2025年中国医疗PPE市场有望达37亿美元。

从公司所布局的口罩、防护服、隔离衣等医疗PPE产品看,预计2025年潜在市场超过80亿元。后疫情时代,口罩的年需求仍在百亿只以上。根据Mordor Intelligence数据,预计2025年公司布局的医疗PPE产品(口罩、防护服、隔离衣)全球需求量占比35%,国内需求量占比40%。考虑到这些产品的单价高于手套,预计收入占比会超过销量占比,估算2025年公司所处的医疗PPE产品领域全球市场规模为65亿美元,国内约15亿美元。

2020年疫情后,公司感染防控产品(医疗PPE业务)需求剧增,贡献了76.4亿收入,其中75.6亿为防疫类防护用品。2021年感染防控产品收入17.6亿元,下降76.9%,主要因价格回落。公司防疫类防护用品收入当前基本上以国内为主,国内市场空间为15亿美元,仍有巨大的提升空间。预计2022年开始,公司感染防控业务收入有望稳定贡献现金流。

家庭健康护理市场拓展

健康战略:家庭护理市场空间广阔

振德医疗通过倡导“让健康生活触手可及”的品牌主张,聚焦医疗级个人护理和家庭健康护理产品。公司产品线齐全,涵盖健康防护(口罩、手套)、伤口护理(急性伤口、慢性伤口、造口护理)、清洁消毒(酒精消毒片、洗手液)、老年护理(失禁护理)、保健理疗(护具辅具、理疗贴剂)、医疗个护(鼻腔护理、口腔护理、私处护理、医学美护)和孕婴护理(母婴清洁、孕期护理)等。

公司院外渠道资源丰富,品牌知名度高。通过线下连锁药房和线上渠道销售,并积极布局商超、便利店等。在药店零售线,公司产品已覆盖全国9万余家药店门店,百强连锁药店覆盖率达97%。在电商零售线,公司在天猫、京东、拼多多等平台开设10余家店铺,合计粉丝量超520万人。截至2022年1月8日,振德医疗淘宝官方旗舰店粉丝数达328万,位列前茅。后疫情时代,公司在家用市场已积累较高口碑和知名度。2021年上半年,公司线上店铺累计访客超过4000万人次,实现电商收入1.1亿元(增长1317.5%),品牌效应不断加速流量转化。2021年公司剔除防疫类境内院外收入3.2亿元(增长39%),预计后续公司院外收入有望迎来高速增长。

财务展望与投资评级

盈利预测

基于对各业务板块的销量增速假设:手术感控(2022-2024年销量增速分别为20%、25%、25%),基础伤口护理(15%、15%、15%),压力治疗与固定(20%、20%、20%),造口及现代伤口护理(130%、40%、40%,受益于战略发力及收购上海亚澳),感染防护(-15%、0%、0%,逐渐企稳),以及其他主营业务和其他收入的稳健增长。

预计公司2022-2024年营业收入分别为56.3亿元、65.5亿元、77.1亿元。归属于母公司净利润分别为7.2亿元、8.6亿元、10.6亿元,对应每股收益(EPS)分别为3.16元、3.79元、4.65元。

相对估值

选取主营业务具有伤口管理和手术感控的稳健医疗,以及布局消费器械的鱼跃医疗和三诺生物作为可比公司。可比公司2021-2023年万得一致预期PE平均值分别为22倍、18倍、15倍。振德医疗当前股价对应2021-2023年的PE分别为15倍、12倍、10倍。参考可比公司2022年的平均估值18倍PE,给予振德医疗目标价56.9元,首次覆盖,给予“买入”评级。

潜在风险因素

公司面临的风险包括:政策控费风险、新战略执行不及预期风险、原材料涨价风险、收购整合失败风险以及汇率波动风险。

总结

振德医疗正通过“医疗+健康”双轮驱动战略,积极向高端医疗器械和家庭健康护理市场转型升级。在医疗领域,公司以造口伤口护理和手术感控为核心,通过产品线完善和并购整合,有望在国内高端市场占据更大份额。在健康领域,公司凭借强大的院外渠道和品牌影响力,预计家庭护理业务将实现高速增长。尽管2021年业绩因疫情影响回归低基数,但公司内生增长强劲,股权激励彰显管理层信心。基于对公司战略布局、市场潜力及财务预测的分析,预计公司未来业绩将稳健增长,具备较高的投资价值。首次覆盖给予“买入”评级,目标价56.9元。

微信扫一扫-立即使用

微信扫一扫-立即使用