振德医疗(603301)

事件:公司发布2023年半年报,2023H1公司实现营业收入23.06亿(yoy-16.66%),归母净利润2.37亿(yoy-12.60%),扣非归母净利润2.23亿(yoy-21.20%)。

点评:

常规业务稳步恢复,手术感控和现代伤口护理引领增长。公司2023H1实现营业收入23.06亿(yoy-16.66%),剔除隔离防护用品影响,同比增长16.51%,常规业务稳步恢复。分业务产线来看,①随着市场渗透率提升,手术感控产品实现快速增长,2023H1实现收入7.47亿元(yoy+33.20%);②收购亚澳后,公司造口及现代伤口护理产品实力增强,2023H1实现收入2.52亿元(yoy+38.95%),引领增长;③基础护理产线随着海外ODM需求和院内常规诊疗恢复,2023H1实现营收5.67亿元(yoy+11.57%),保持稳定增长;④压力治疗与固定产品2023H1实现营收2.09亿元(yoy-8.96%),我们认为主要是受产能迁移影响,交货节奏滞缓所致;⑤感控防护产品2023H1实现营收5.23亿元(yoy-59.05%),主要是疫情影响减弱,隔离防护用品收入下滑所致。

零售业务持续拓展,并购补齐海外渠道,助力增长。境内市场,①公司在医院积极推广自主品牌,覆盖医院数量达8000余家,其中三甲医院近1100家,2023H1医院端实现收入5.64亿元,剔除隔离防护用品后收入为4.26亿元,较上年同期增长6.19%,我们预计随着渠道库存消耗、常规诊疗复苏,下半年医院端市场增速会进一步恢复。②此外,公司积极加大线上和线下零售市场拓展,线下零售方面,全国百强连锁药店覆盖率已超98%,覆盖药店数量达12万余家,线上零售方面,公司在天猫、京东、拼多多等电商平台均有布局,全网粉丝、会员量合计达1870万,线上和线下联动,剔除隔离防护用品后,实现零售业务收入2.19亿元(yoy+32.50%)。在境外业务上,公司以子公司Rocialle Healthcare为平台,整合社区医疗配送资源,提升市场渠道覆盖,并推进海外生产基地建设,提升供应能力,2023H1实现境外收入11.35亿元(yoy+17.60%),剔除隔离防护用品后境外收入11.32亿元(yoy+20.43%)。

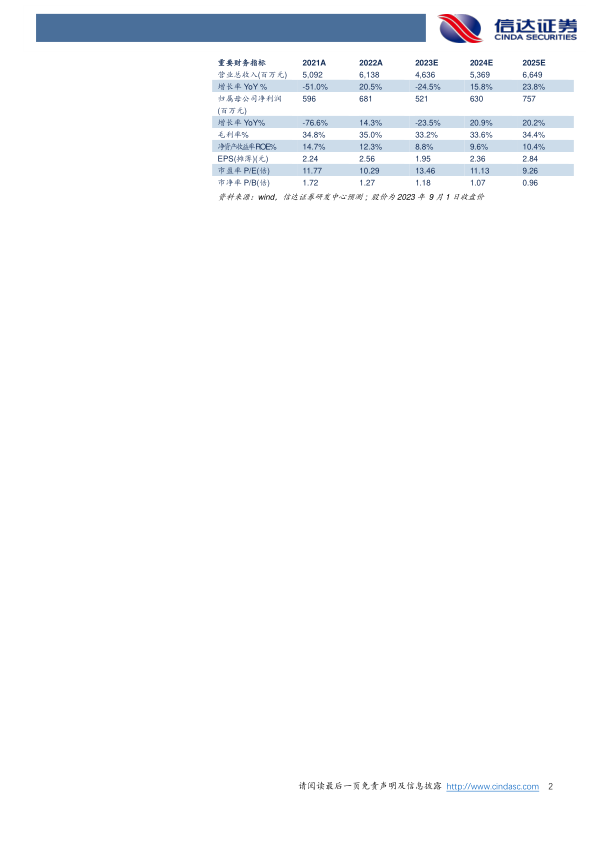

盈利预测:我们预计公司2023-2025年营业收入分别为46.36亿元、53.69亿元和66.49亿元,同比分别增长-24.5%、15.8%和23.8%,归母净利润分别为5.21亿元、6.30亿元和7.57亿元,同比分别增长-23.5%、20.9%和20.2%,对应当前股价PE分别为13、11、9倍。

风险因素:新产品需求不及预期风险、汇率波动影响汇兑损益风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用