振德医疗(603301)

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入41.27亿元(yoy-32.76%),实现归母净利润1.98亿元(yoy-70.82%),扣非归母净利润1.90亿元(yoy-72.99%),经营活动产生的现金流量净额4.52亿元(yoy-63.72%)。2024年一季度实现营业收入9.64亿元(yoy-25.88%),归母净利润0.73亿元(yoy-49.89%),扣非归母净利润0.75亿元(yoy-46.99%)。

点评:

手术感控及现代伤口护理稳定增长,减值计提短期影响盈利水平。2023年公司营业收入41.27亿元(yoy-32.76%),主要原因为公共卫生事件得到控制后,隔离防护用品市场需求和销售大幅度下降,从产品维度来看,2023年公司感控防护产品营业收入为6.41亿元(yoy-78%),压力治疗与固定产品实现营业收入4.27亿元(yoy-13%),主要是绷带类产品生产基地升级改造并搬迁影响出货所致,其他产品线均保持稳定增长,基础护理产品实现营业收入10.72亿元(yoy+3%),手术感控产品实现营业收入14.26亿元(yoy+17%),造口及现代伤口护理产品实现营业收入5.39亿元(yoy+15%)。就盈利能力来看,公司2023年销售毛利率为34.71%,基本保持稳定,销售净利率下滑6pp达5.17%,主要是因为公司根据会计准则计提存货跌价准备和资产减值准备,影响利润总额2.09亿元(其中计提隔离防护用品及生产设备相关存货跌价准备和资产减值准备1.71亿元),我们认为公司计提隔离防护用品相关减值后,将轻装上阵,2024年盈利水平有望逐步恢复。

深耕“医疗+健康”领域,国内外市场同步推进,覆盖范围不断扩大。在国内市场,公司通过优化组织结构、提升团队专业能力、丰富产品组合等措施,提高市场覆盖和渗透,2023年境内市场实现收入19.47亿元(yoy-52.56%),剔除隔离防护用品后收入为13.67亿元,基本持平,其中:①医院端,公司产品已覆盖全国各省市自治区超8000家医院,其中三甲医院约1150家,实现营业收入10.33亿元,剔除隔离防护用品后为8.72亿元;②零售端,公司产品全国百强连锁药店覆盖率已超98%,全网粉丝数超900万人,实现营业收入为8.61亿元,剔除隔离防护用品后为4.45亿元。同时,公司在国际市场上积极应对外部环境变化,通过提升供应链能力、加快海外生产基地建设等措施,增强了国际市场竞争力,境外市场实现营业收入21.59亿元(yoy+6.49%),剔除隔离防护用品后为21.55亿元(yoy+8.32%),我们认为随着海外去库进入尾声,需求逐步恢复,境外收入增长有望加快。

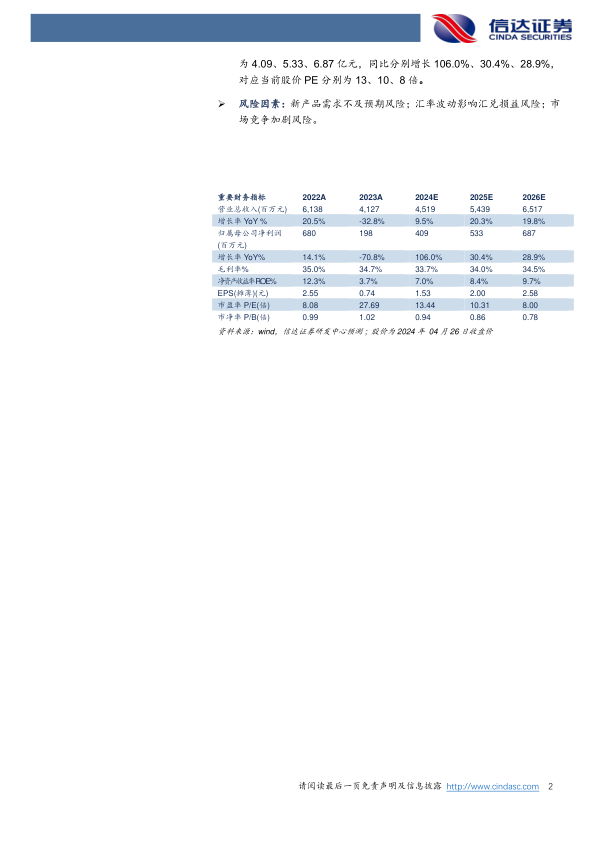

盈利预测:我们预计公司2024-2026年营业收入分别为45.19、54.39、65.17亿元,同比增速分别为9.5%、20.3%、19.8%,实现归母净利润为4.09、5.33、6.87亿元,同比分别增长106.0%、30.4%、28.9%,对应当前股价PE分别为13、10、8倍。

风险因素:新产品需求不及预期风险;汇率波动影响汇兑损益风险;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用