振德医疗(603301)

公司积极参加院端学术会议,展示手术感控业务潜力,维持“买入”评级

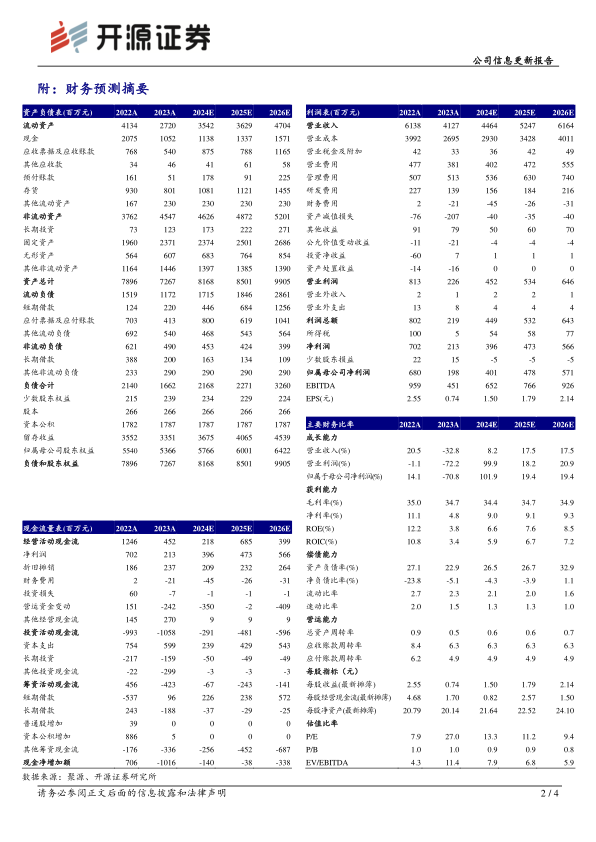

公司将参加在北京举行的2024年手术室护理学术年会,并将重点展出有效预防暴露性角膜炎的一次性医用水凝胶眼贴,具有压疮预防功能的多层结构的聚氨酯泡沫敷料,和可减少职业伤害,增加手术安全性的手术废液收集系统,创新产品将展示公司手术感控业务潜力。但考虑海外库存节奏、国内医疗合规化工作仍在持续和感染防护产品需求常规化,我们下调公司2024-2025年并新增2026年的盈利预测,预计2024-2026年归母净利润分别为4.01/4.78/5.71亿元(原值6.27/7.73亿元),EPS分别为1.50/1.79/2.14元,当前股价对应P/E分别为13.3/11.2/9.4倍,具备估值性价比和安全空间,维持“买入”评级。

2023年内外扰动致业绩承压,但整体常规业务稳健增长

2023年营收41.27亿元(yoy-32.76%),归母净利润1.98亿元(yoy-70.82%);分产品,手术感控收入14.26亿元(yoy+16.92%),基础护理收入10.72亿元(yoy+3.20%),感染防护收入6.41亿元(yoy-78.00%),现代伤口护理收入5.39亿元(yoy+15.28%),压力治疗与固定收入4.27亿元(yoy-12.86%)。分地区,境内收入19.47亿元(yoy-52.56%),境外收入21.59亿元(yoy+6.49%)。2024Q1收入9.64亿元(yoy-25.88%),归母净利润0.73亿元(yoy-49.89%),2024Q1疫情基数已出清,常规业务恢复性增长未来可期。

医疗需求释放和健康升级助推医疗端产品放量,产品协同助力业务横向发力

医疗需求释放和医疗健康升级有望带动公司院端产品恢复性增长,公司现已覆盖医院超8000家,其中三甲医院达约1150家,各业务板块院内品牌协同效应逐渐显现。手术感控:据CMI机构统计,2026年全球市场规模有望达37亿美元,其中一次性和定制化为确定性大方向,定制化手术包届时市场有望达213亿美元,公司此业务为第一大业务;伤口护理:国内伤口护理高端占比较低,渗透率提升空间较大,公司基础和现代伤口护理业务有望通过渠道协同、产品升级、品类扩增和质量与成本优势抢占更大市场份额。压力固定:国内有静脉曲张和血栓预防需求的患者较多,静脉曲张袜和抗血栓梯度压力带市场虽分散但空间可期。

后疫情时代个护意识加强,消费健康端有望借品牌和渠道实现销售共振

后疫情时代随个人家庭健康护理意识增强,及国内老龄化加深保健护理需求释放,公司家庭健康产品有望借品牌和渠道力迎来销售共振。渠道方面:百强连锁药店覆盖率超98%,共计门店17万余家,公司电商店铺已达17家,全网粉丝量超900万人;品牌方面:赞助“杭州第19届亚运会”等举措成功进行了振德品牌输出,让更多新老客户和消费者看到振德品牌的新发展和品牌魅力。

风险提示:公司新产品推广不及预期,贸易争端影响海外订单。

微信扫一扫-立即使用

微信扫一扫-立即使用