振德医疗(603301)

投资要点

事件:公司发布2024年三季报,2024年前三季度公司实现营收31.3亿元(-2.6%),归母净利润3.1亿元(+2.3%),扣非归母净利润2.3亿元(-20.6%)。24Q1~Q3隔离防护用品销售减少以及汇兑损失增加。24Q3单季营收10.8亿元(+19.9%),归母净利润1.5亿元(+131.7%)。

24Q3业绩符合预期。24Q3公司实现剔除隔离防护用品外营业收入10.54亿元(+21.1%)。实现隔离防护用品(口罩、防护服、隔离衣、抗原检测试剂盒)收入0.3亿元(-10.6%)。分季度看2024Q1/Q2/Q3单季度收入分别为9.6/10.8/10.8亿元(-25.9%/+7.3%/+19.9%),单季度归母净利润分别为0.7/0.9/1.5亿元(-49.9%/-3.5/+131.73%)。收入增长主要来自海外业务和国内院内业务,另外去库存的影响逐步降低,叠加23Q3低基数。净利润端增速高主要是24Q3资产处置收益近1亿(绍兴鉴水科技城开发建设有限公司收购公司位于浙江省绍兴市越城区东湖镇小皋埠村的国有土地使用权及房屋等资产产生资产处置收益)。

院内表现优异,海外业务去库存影响消除。从渠道端来看,1)国内围绕医院、药房、电商进行渠道拓展,零售端采取“线上+线下”协同发力。24Q3院端高增,产品组合增加,医院覆盖也增加,从2024年开始院线表现不错。去年下半年有医疗反腐影响手术量现在基本恢复。线上及线下因为宏观经济消费能力下降,略有承压;2)海外销售主要采取OEM/ODM模式,公司已与多个知名医疗器械品牌商建立了长期战略合作,未来将重点拓展现有客户的销售品类和合作份额。海外去库存影响消除,收入增速较高。

并购加速“国内产线丰富+海外渠道拓展”。2021年底公司成立BD团队收购并购新标的,不断丰富外延项目和拓展销售渠道。1)国内补充产品:2023年4月,收购江苏因倍思,将预充式导管冲洗器等产品补充至理疗产品线。2)海外渠道拓展:2022年底公司通过收购英国子公司Rocialle Healthcare Limited整合社区医疗配送资源,提升市场渠道覆盖和市场占有率。

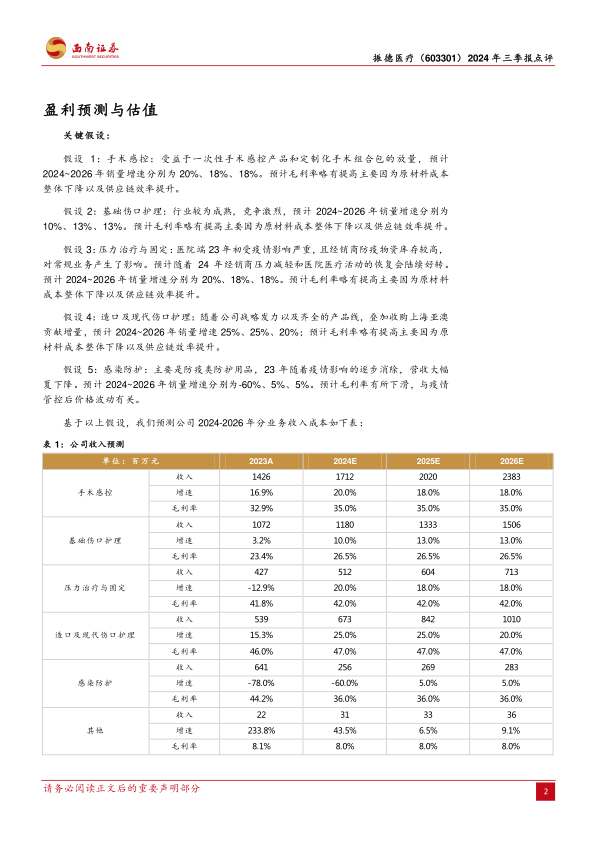

盈利预测与投资建议。预计公司2024~2026年归母净利润为4.2、4.7、5.7亿元。预计公司25年收入端增速16.9%以及参考可比估值,给予公司25年18倍PE,目标价31.68元,维持“买入”评级。

风险提示:研发失败风险、汇率波动风险、市场开拓风险、贸易摩擦风险。

微信扫一扫-立即使用

微信扫一扫-立即使用