振德医疗(603301)

2024业绩符合预期,成长逻辑持续兑现,维持“买入”评级

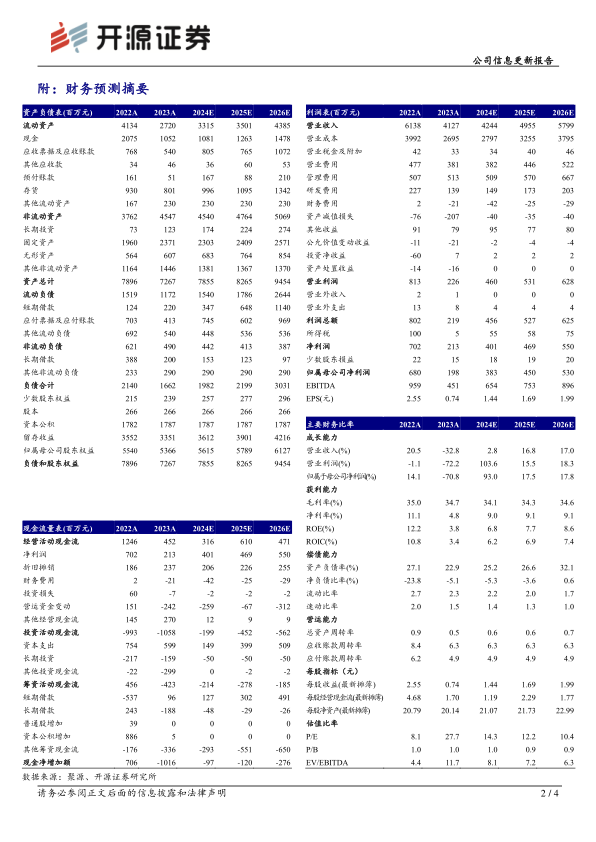

2024年,公司预计实现营收42~43亿元,yoy+1.77%~4.19%;归母净利润3.73~3.93亿元,yoy+88.00%~98.09%;扣非归母净利润3.03~3.23亿元,yoy+59.82%~70.37%。单看Q4,公司预计实现营收10.75~11.75亿元,yoy+17.09%~27.97%;归母净利润0.66~0.86亿元,扣非归母净利润0.78~0.98亿元;净利润端增速较快,主要受以下因素共同影响:1、2023年公司集体大额资产减值准备2、2024Q3土地使用权及房屋等资产产生资产处置收益影响约0.93亿元3、政府补助减少。考虑到国内医疗合规化工作仍在持续,我们下调2024-2026年的盈利预测,预计2024-2026年归母净利润为3.83/4.5/5.3亿元(原值4.01/4.78/5.71亿元),对应EPS分别为1.44/1.69/1.99元/股,当前股价对应P/E分别为14.3/12.2/10.4倍,但公司渠道布局、产品组合、供应链能力、品牌影响力等方面都在提升,综合竞争力增强,维持“买入”评级。

隔离防护用品影响出清,核心业务快速复苏

2023年度公司对隔离防护用品存货及相关生产设备等资产计提大额存货跌价准备和资产减值准备,致2023年度业绩基数较低。2024年度公司剔除隔离防护用品(口罩、防护服、隔离衣、抗原检测试剂盒等)后的核心业务收入和毛利率实现了快速增长,2024年剔除隔离防护用品后预计营业收入40.5~41.3亿,yoy+14.28%~16.54%,毛利率33.58%~34.38%,yoy+0.82pct~1.62pct,有利于公司业务长远发展和盈利能力提升。

后疫情时代个护意识加强,消费健康端有望借品牌和渠道实现销售共振

后疫情时代随个人家庭健康护理意识增强,及国内老龄化加深保健护理需求释放,公司家庭健康产品有望借品牌和渠道力迎来销售共振。渠道方面:截至2024H1百强连锁药店覆盖率超98%,共计门店20万余家,公司电商店铺已达15家,全网粉丝量超915万人;品牌方面:2024年,公司作为TOP级家用医疗器械品牌成功登上“2024健康产业品牌榜”,荣获西普金奖。

风险提示:公司新产品推广不及预期,贸易争端影响海外订单

微信扫一扫-立即使用

微信扫一扫-立即使用