中心思想

业绩增长驱动与战略转型

东方海洋在2017年实现了显著的业绩增长,主要得益于传统海洋主业的景气度提升,特别是海参养殖业务的强劲表现。同时,公司通过“稳资源、调结构、拓市场”的策略,持续增强海洋业务的竞争力。

大健康产业布局与未来潜力

公司积极布局大健康领域,构建了“4+2+3”的产业蓝图,涵盖体外诊断、精准医疗等多个细分领域。尽管大健康业务目前仍处于起步阶段,但其前瞻性的战略布局和产品研发进展,预示着未来有望成为公司新的业绩增长引擎。

主要内容

2017年报核心财务数据

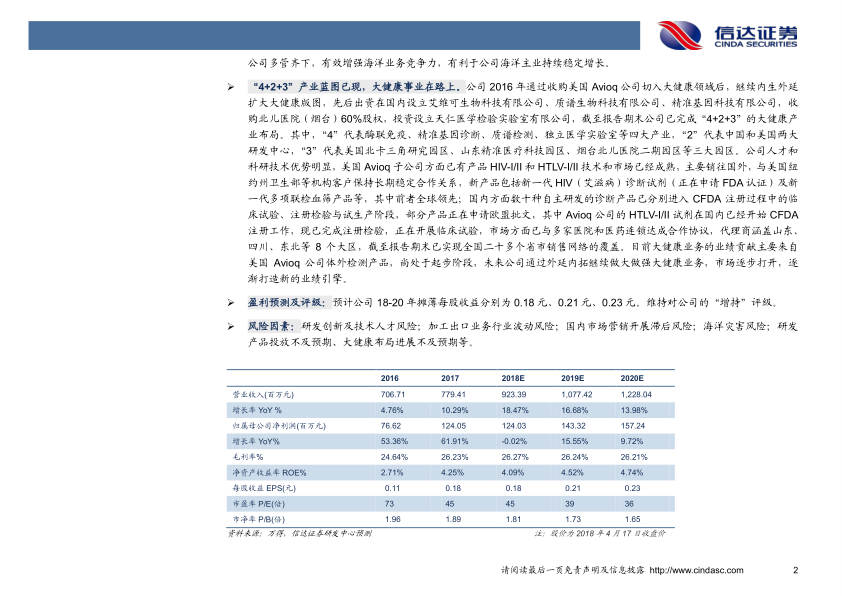

东方海洋2017年实现营业收入7.79亿元,同比增长10.29%。归属于母公司净利润达到1.24亿元,同比大幅增长61.91%。扣除非经常性损益后的归母净利润为0.66亿元,同比增长28.43%,基本每股收益为0.18元,符合市场预期。报告期内,公司转让烟台市再担保有限公司股权获得投资收益3996万元,对利润贡献较大。

传统海洋主业稳健增长

海洋业务受益行业景气与海参贡献

公司传统主业海洋业务受益于行业景气度提升,支撑业绩稳步增长。2017年综合毛利率为26.23%,同比提升约1.6个百分点,主要归因于海参养殖业务的发力。海参业务实现营收2.49亿元,同比增长17.46%,占总营收的31.90%。其毛利率高达52.40%,同比提升4.14个百分点,对公司毛利贡献占比由上年同期的58.67%提升至63.74%,成为业绩增长的主要贡献点。受行业产能收缩、消费升级及需求提升影响,国内海产品行业景气度明显回升,带动公司海水养殖业务量价齐增。

海洋业务战略升级与竞争力提升

公司海洋业务发展遵循“稳资源、调结构、拓市场”的思路。

- 稳资源: 加强海洋牧场建设,加大人工造礁力度,改善海域环境,从“资源掠夺型”向“耕海牧渔型”转变,以确保海洋业务的稳定发展。

- 调结构: 优化水产品加工和海水养殖业务结构占比,未来将逐步增加和优化海水养殖产品类别(如三文鱼等名贵鱼类),努力实现多品种名贵鱼养殖的国产化、工厂化、生态化,以适应国内外市场需求,增强风险控制能力并提升盈利能力。

- 拓市场: 加工业务通过优化销售管理模式、调整产品市场重心、严格品控体系,灵活应对美国、欧盟、日韩等目标市场。养殖业务则积极开发大众消费、餐饮连锁和单位团购渠道,加大“农超对接”和电商销售力度,提升品牌影响力和公众认知度。

大健康产业布局与产品进展

“4+2+3”产业蓝图逐步落地

公司通过收购美国Avioq公司切入大健康领域,并持续内生外延扩张,已完成“4+2+3”的大健康产业布局。其中,“4”代表酶联免疫、精准基因诊断、质谱检测、独立医学实验室四大产业;“2”代表中国和美国两大研发中心;“3”代表美国北卡三角研究园区、山东精准医疗科技园区、烟台北儿医院二期园区三大园区。

核心产品研发与市场拓展

公司在大健康领域拥有明显的人才和科研技术优势。美国Avioq子公司方面,HIV-I/II和HTLV-I/II产品技术和市场已成熟,主要销往国外。新产品包括全球领先的新一代HIV诊断试剂(正在申请FDA认证)及新一代多项联检血筛产品。国内方面,数十种自主研发的诊断产品已进入CFDA注册的不同阶段,部分产品正在申请欧盟批文。Avioq公司的HTLV-I/II试剂在国内已完成注册检验并开展临床试验,市场已覆盖全国二十多个省市,与多家医院和医药连锁达成合作协议。目前大健康业务的业绩贡献主要来自美国Avioq公司体外检测产品,尚处于起步阶段,未来有望通过外延内拓逐步打开市场,打造新的业绩引擎。

盈利预测与风险提示

公司预计2018-2020年摊薄每股收益分别为0.18元、0.21元、0.23元,维持“增持”评级。同时,报告提示了研发创新及技术人才、加工出口业务行业波动、国内市场营销开展滞后、海洋灾害、研发产品投放不及预期以及大健康布局进展不及预期等风险因素。

总结

东方海洋2017年业绩表现亮眼,扣非后归母净利润同比增长28.43%,主要得益于海参养殖业务的强劲增长和海产品行业景气度的提升。公司通过“稳资源、调结构、拓市场”的策略,持续优化海洋业务结构,增强核心竞争力。同时,公司在大健康领域构建了“4+2+3”的产业蓝图,并积极推进产品研发和市场拓展,尽管目前大健康业务尚处于起步阶段,但其有望成为公司未来新的业绩增长点。公司整体呈现出传统主业稳健发展与新兴业务积极布局的双轮驱动态势,未来增长潜力值得关注,但需警惕研发、市场及自然灾害等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用