中心思想

核心竞争力与市场地位

力诺特玻作为国内领先的硼硅玻璃制品企业,凭借其在药用玻璃、耐热玻璃和电光源玻璃领域的深厚积累和自主知识产权,确立了稳固的市场地位。公司不仅是国内唯一中国医药包装协会药用玻璃培训基地所在地,更积极参与多项国家和行业标准的起草工作,展现了其在技术创新和行业规范方面的领导力。财务数据显示,公司盈利能力持续增强,净利率稳步提升,核心产品贡献了绝大部分营收。

政策驱动下的行业机遇与增长潜力

在医药行业关联审批制度和一致性评价政策的推动下,中硼硅药用玻璃对低硼硅药用玻璃的替代成为不可逆转的趋势,为公司药用玻璃业务带来了巨大的市场增长空间。同时,日用玻璃市场也呈现出向高端化、轻量化、环保化、节能化发展的趋势,公司的高硼硅耐热玻璃产品具备优良性能,有望抓住消费升级机遇。公司通过募投项目扩大中硼硅药用玻璃和高硼硅耐热玻璃产能,将进一步巩固其竞争优势,并有望释放显著的业绩增量。

主要内容

公司概况与财务表现

国内领先硼硅玻璃制品企业

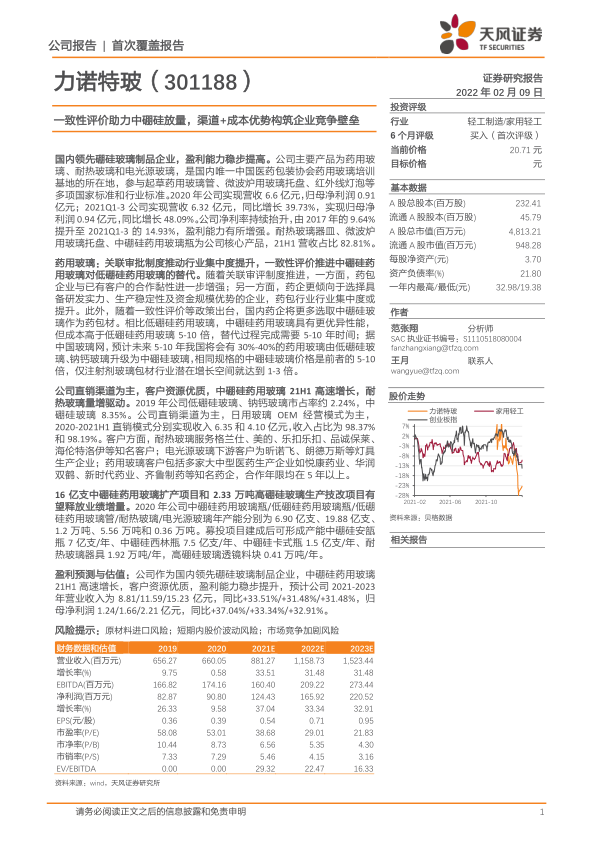

力诺特玻成立于2002年,并于2021年在深交所创业板上市,主营特种玻璃的研发、生产及销售,专注于硼硅玻璃的应用。公司是国内唯一中国医药包装协会药用玻璃培训基地,参与起草多项国家和行业标准,拥有数十项专利技术,并被认定为国家火炬计划重点高新技术企业,连续多年位列日用玻璃行业十强。公司股权结构较为集中,实际控制人为力诺集团董事长高元坤,并通过员工持股平台鸿道新能源深度绑定员工利益。

核心产品与盈利能力提升

公司主要产品包括药用玻璃(中硼硅、低硼硅药用玻璃瓶/管)、耐热玻璃(器皿、微波炉用玻璃托盘、玻璃透镜)和电光源玻璃(玻壳、玻管)。其中,耐热玻璃器皿、微波炉用玻璃托盘和中硼硅药用玻璃瓶是公司核心产品,2021年上半年营收占比高达82.81%。公司财务表现稳健,2020年实现营收6.6亿元,归母净利润0.91亿元。2021年前三季度,公司营收达6.32亿元,同比增长39.73%;归母净利润0.94亿元,同比增长48.09%,净利率从2017年的9.64%提升至2021年前三季度的14.93%,盈利能力显著增强。

特种玻璃行业洞察与发展趋势

药用玻璃行业:政策驱动下的结构升级

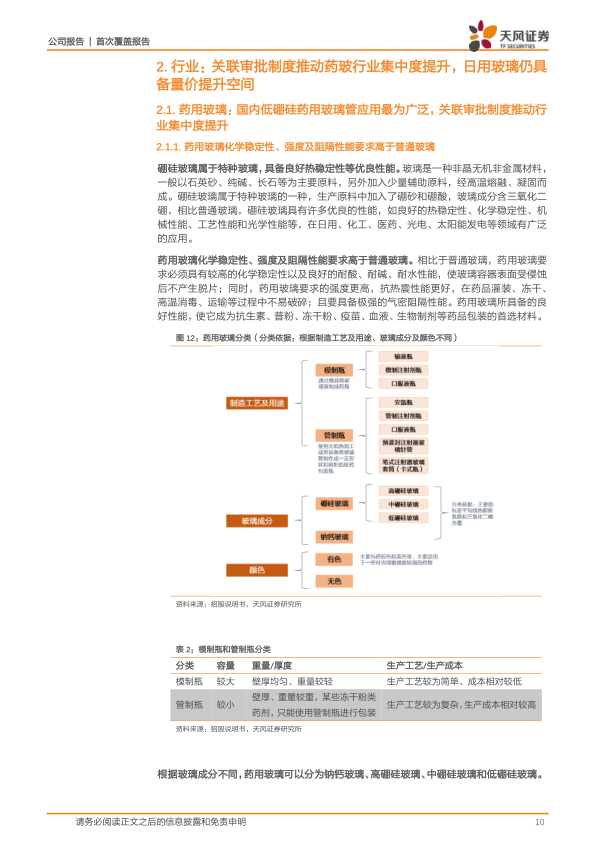

硼硅玻璃作为特种玻璃,因其优良的热稳定性、化学稳定性、机械性能等特性,在药用领域具有高要求。药用玻璃根据成分可分为钠钙玻璃、高硼硅玻璃、中硼硅玻璃和低硼硅玻璃。中硼硅玻璃因其优异的抗热冲击和耐水性能,是国际上广泛采用的医用玻璃材料,而低硼硅玻璃在国内应用最为广泛,但性能不及中硼硅。中国作为全球最大的新兴医药市场,在人均医疗保健消费支出增长和人口老龄化驱动下,医药包装行业持续增长,2018年市场规模达1068亿元,同比增长10.6%。

行业趋势方面,医药原辅料包材关联审批制度的推进,将增强药包企业与客户的合作黏性,并促使药企倾向选择综合实力强的供应商,从而推动行业集中度提升。同时,一致性评价政策正加速中硼硅药用玻璃对低硼硅药用玻璃的替代。尽管中硼硅玻璃成本高出低硼硅5-10倍,替代过程预计需5-10年,但中国玻璃网预测未来5-10年将有30%-40%的药用玻璃升级为中硼硅,注射剂玻璃包材行业潜在增长空间可达1-3倍。2019年,力诺特玻在中硼硅玻璃市场占有率达8.35%。

日用玻璃行业:量价齐升与高端化转型

中国已成为世界日用玻璃生产第一大国,行业发展历程从手工作坊逐步走向技术成熟。我国日用玻璃发展条件得天独厚,石英砂储量丰富,原材料供给充足。根据《日用玻璃行业“十三五”发展指导意见》,日用玻璃制品及包装容器产量年均增长目标为3%-5%,到2020年达到3200-3500万吨。2019年我国玻璃制品出口额达73亿美元,同比增长10.2%。与发达国家相比,我国人均年消费日用玻璃量值(10公斤/100元)仍有巨大提升空间,中高端市场潜力巨大。行业正向轻量化、环保化、节能化、高端化、国际化方向发展。目前,日用玻璃行业集中度偏低,以低档产品为主,并具有一定的地域聚集特征。

市场策略与客户优势

核心产品高速增长与技术领先

公司具备关键技术自主知识产权,拥有15项发明专利,并参与起草多项国家及行业标准,在行业内具有较强的技术影响力。在药用玻璃领域,公司掌握低硼硅药用玻璃全套制管、制瓶技术,产品质量一流。在中硼硅药用玻璃瓶方面,公司是国内最早从事生产的企业之一,通过引进国外先进设备并深度参与研发优化,在制瓶火焰自动调整、自动上管、在线清洗和检测等方面拥有深厚技术储备,市占率高,与肖特药包、格雷斯海姆中国处于第一梯队。2018年起,中硼硅药用玻璃瓶已成为公司药用玻璃的主要收入来源,2021年上半年销售额达4.9亿支,已超过2020年全年销售额(4.46亿支),实现高速增长。

在日用玻璃领域,公司产品均为高硼硅玻璃制品,具有低膨胀、抗热震、耐热、耐腐蚀、强度高、安全系数高等优良性能,加工难度较高。耐热玻璃器皿销量持续增长,2020年销量增幅达26.15%,2021年上半年同比增长65.13%,主要得益于高端日用玻璃受消费者喜爱、公司调低部分产品售价、疫情期间家用保鲜盒需求增加以及与乐扣乐扣、海伦特洛伊等主要客户合作加深。公司耐热玻璃产品营收增速优于行业平均水平,品牌效应逐步凸显。电光源玻璃产品主要应用于高端HID电光源生产,在大功率及大空间应用场景中仍具备明显优势,拥有较大的存量市场空间。

直销为主与优质客户资源

公司以直销渠道为主,2018-2021年上半年直销收入占比均超过97%。在日用玻璃方面,公司主要采用OEM经营模式,为格兰仕、美的、乐扣乐扣、昕诺飞、朗德万斯等知名品牌提供定制化产品。在药用玻璃方面,公司直接销售给悦康药业、华润双鹤、新时代药业、齐鲁制药等大中型医药生产企业,合作年限均在5年以上,并持续拓展优质中硼硅药用玻璃客户。

产能扩张与未来增长潜力

募投项目助力产能升级

截至2020年,公司中硼硅药用玻璃瓶年产能为6.90亿支,低硼硅药用玻璃瓶19.88亿支,低硼硅药用玻璃管1.2万吨,耐热玻璃5.56万吨,电光源玻璃0.36万吨。公司募投项目包括“16亿支中硼硅药用玻璃扩产项目”和“高硼硅玻璃生产技改项目”,总投资额分别为3.31亿元和2.08亿元。这些项目建成后,将新增中硼硅安瓿瓶7亿支/年、西林瓶7.5亿支/年、卡式瓶1.5亿支/年,以及年产23300吨耐热玻璃(其中器具19200吨,高硼硅玻璃透镜料块4100吨)。募投项目将显著提升公司产品性能、扩大产量、开拓新产品市场,从而巩固和加强公司在高硼硅玻璃市场的竞争地位和影响力,有望释放巨大的业绩增量。

盈利预测

基于对耐热玻璃、药用玻璃和光电玻璃产品增速及毛利率的假设,预计公司2021-2023年营业收入将分别达到8.81亿元、11.59亿元和15.23亿元,同比增速分别为33.51%、31.48%和31.48%。同期归母净利润预计分别为1.24亿元、1.66亿元和2.21亿元,同比增速分别为37.04%、33.34%和32.91%。

总结

力诺特玻作为国内硼硅玻璃制品领域的佼佼者,凭借其在药用玻璃、耐热玻璃和电光源玻璃三大核心业务的深厚技术积累、优质客户资源和前瞻性市场布局,展现出强劲的增长潜力。在医药行业政策驱动中硼硅替代的背景下,公司药用玻璃业务将迎来爆发式增长;同时,日用玻璃市场的消费升级趋势也为公司高硼硅耐热玻璃产品提供了广阔空间。通过募投项目的实施,公司产能将大幅提升,进一步巩固其市场领导地位并驱动未来业绩持续高增长。然而,公司仍需关注原材料进口、短期股价波动及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用