恒瑞医药(600276)

投资要点

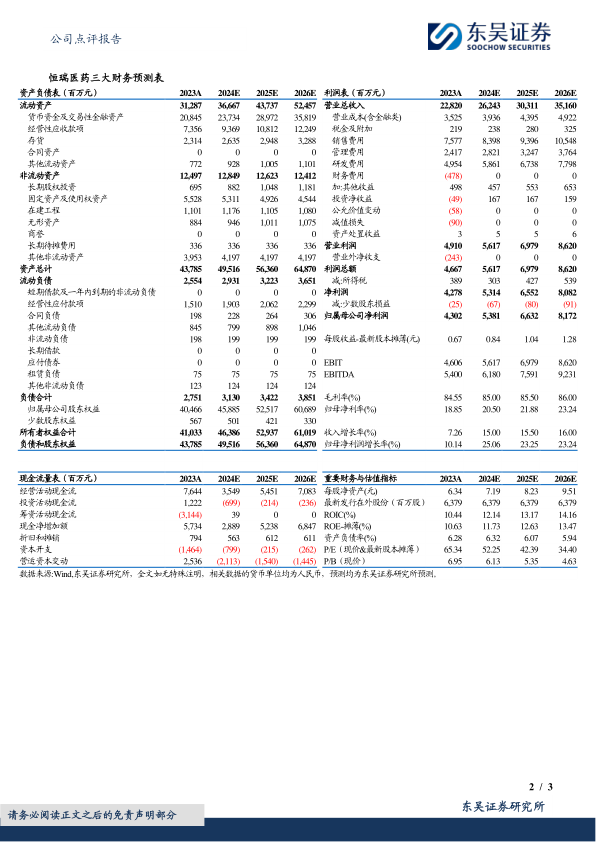

事件:公司发布2023年报,2023年实现营收228.20亿元(+7.26%,括号内为同比增速,下同);实现归母净利润43.02亿元(+10.14%);实现扣非归母净利润41.41亿元(+21.46%)。其中创新药收入达106.37亿元(+22.1%,不含对外许可收入),维持较高增速,创新药收入占比创新高,达46.6%。2024Q1实现营收59.98亿元(+9.20%);实现归母净利润13.69亿元(+10.48%);实现扣非归母净利润14.40亿元(+18.06%)。业绩符合我们预期。

创新成果持续兑现,驱动业绩稳步增长:公司已获批上市16款1类创新药、4款2类新药,涉及抗肿瘤、镇痛麻醉、代谢性疾病、感染疾病等多个治疗领域。2023年创新药收入达106.37亿元(+22.1%,不含对外许可收入),收入占比达46.6%,创新驱动业绩稳步增长。此外,IL17单抗、PCSK9单抗、JAK1抑制剂等重磅产品预计今年陆续获批,HER2ADC今年年中左右申报上市,预计明年获批。随着新产品陆续获批和放量,创新药收入占比有望持续增加,成为公司业绩增长的重要引擎。

海外授权和海外临床收获不断,稳步推进国际化进程:2023年公司达成5项对外许可交易,包括PARP1抑制剂、Claudin18.2ADC、TSLP单抗等,交易总金额超40亿美金。预计今年包括HER3ADC在内的多个产品有望达成海外授权,创新药全球价值不断兑现。卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌已完成全球多中心临床并获FDA受理,PDUFA日期为5月31日。HER2ADC、Claudin18.2ADC、TROP2ADC、HER3ADC、CD79b ADC、Nectin-4ADC等多款ADC产品实现国内外同步研发,稳步推进国际化进程。

早期研发能力突出,多个创新技术平台有望不断产出新产品:公司2023年研发投入61.5亿元,营收占比26.95%,研发投入稳定增长。公司构建了PROTAC、分子胶、ADC、双/多特异性抗体、AI分子设计、γδT等丰富的技术平台,有望不断推出新产品进入临床阶段。

盈利预测与投资评级:根据公司创新药放量情况,我们调整2024-2025年归母净利润至53.81(前值54.65)/66.32(前值65.89)亿元,预计2026年归母净利润81.72亿元,当前市值对应2024-2026年PE为52/42/34倍。由于:1)创新成果持续兑现,驱动业绩稳步增长;2)持续推进BD和国际化,有望迎来质变;3)利空出清,迈入新增长阶段,维持“买入”评级。

风险提示:创新药放量不及预期;国际化突破难度较大;带量采购影响仍有延续

微信扫一扫-立即使用

微信扫一扫-立即使用