恒瑞医药(600276)

投资要点

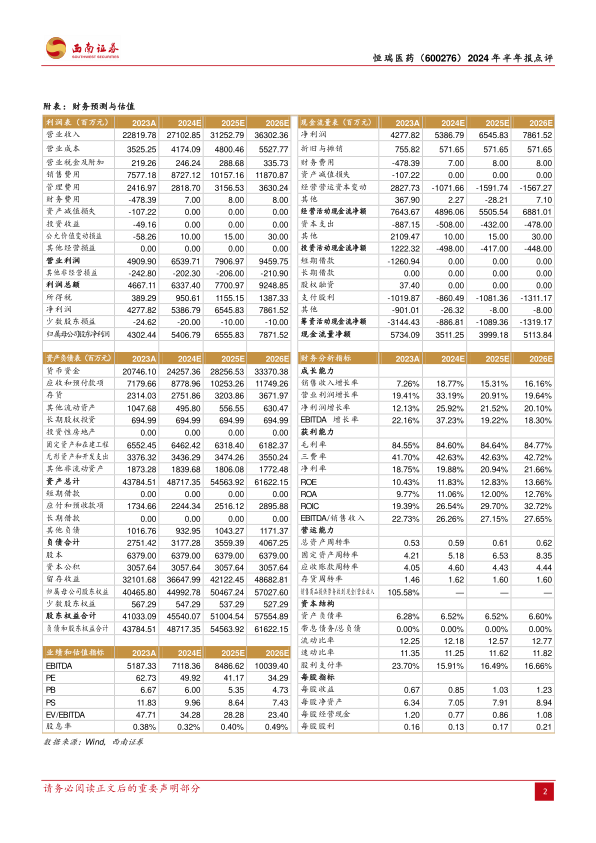

事件:公司发布2024半年报,上半年实现营业收入136亿元(+21.8%),归属于上市公司股东的净利润为34.3亿元(+48.7%),扣非后归属于上市公司股东净利润为34.9亿元(+55.6%)。

创新药收入快速增长,BD首付款贡献1.6亿欧元收入。2024上半年公司业绩实现快速增长,创新药收入达66.12亿元(含税,不含对外许可收入),实现了同比33%的增长,另外已收到的Merck1.6亿欧元BD首付款。毛利率86.2%(+2pp);净利率25.2%(+4.7pp),利润率稳步提升。费用率管控良好,研发费用率22.3%(+1.5pp),销售费用率29%(-4pp),管理费用率8.6%(-1.1pp)。

泰吉利定获批上市,下半年8款创新药有望获批上市。上半年,公司1类创新药富马酸泰吉利定获批上市;氟唑帕利的第3个适应症(用于晚期卵巢癌一线含铂化疗后维持治疗)与脯氨酸恒格列净的第2个适应症(与盐酸二甲双胍和磷酸瑞格列汀联合使用治疗2型糖尿病)获批上市。2项上市申请获NMPA受理,10项临床推进至Ⅲ期,20项临床推进至Ⅱ期,19项临床推进至Ⅰ期。

GLP-1产品组合授权出海,交易总额达60亿美元。公司将自研GLP-1产品组合(HRS-7535、HRS9531和HRS-4729)有偿许可给美国Hercules公司,Hercules将获得在除大中华区以外的全球范围内开发、生产和商业化GLP-1产品组合的独家权利。恒瑞将取得Hercules19.9%的股权,且将从Hercules获得首付款和近期里程碑总计1.1亿美元、基于HRS-7535研发进度的不超过2亿美元的临床开发及监管里程碑款、基于GLP-1产品组合在许可区域实际年净销售额情况的累计不超过57.25亿美元的销售里程碑款以及实际年净销售额低个位数至低两位数比例的销售提成,交易总金额约为60.35亿美元。

盈利预测与投资建议。预计公司2024-2026年归母净利润分别为54.1/65.6/78.7亿元,对应PE为50X/41X/34X。创新药占比不断提升,创新升级加速,创新药国际化即将迎来质变,仍然是国内创新药投资首选,维持“买入”评级。

风险提示:仿制药集中采购降价、药品研发进度不达预期、里程碑付款金额存在不确定性等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用