中心思想

特玻龙头战略聚焦中硼硅药用玻璃

力诺特玻作为特种玻璃领域的领先企业,凭借20余年的深耕经验,已形成药用玻璃、耐热玻璃和电光源玻璃三大核心业务板块。公司战略性地将中硼硅药用玻璃作为主要发展方向,通过大规模扩产中硼硅管制瓶和模制瓶,并实现中硼硅玻璃管的国产化突破,旨在抓住药用玻璃市场结构升级的历史性机遇。

产能扩张与政策利好驱动业绩高增长

在关联审批和一致性评价等政策的推动下,国内药用玻璃正加速从中低端向中硼硅玻璃转换。力诺特玻的中硼硅药用玻璃产能正处于快速释放期,预计2024年将进入业绩高速增长阶段。公司通过股权激励机制,进一步激发了发展活力,财务表现稳健,净利率逐年提升,资产负债率持续下降,为未来的扩张提供了坚实基础。

主要内容

公司业务概览与财务表现

深耕特种玻璃20余年,成功上市

力诺特玻成立于2002年,专注于特种玻璃技术的研发与应用,已发展成为国内最大的中硼硅安瓿瓶生产基地之一和全球领先的耐热玻璃生产基地之一。公司于2021年在深交所创业板成功上市,募集资金主要用于中性硼硅药用玻璃扩产和高硼硅玻璃生产技改项目,进一步巩固了其在细分领域的龙头地位。

优质民营企业,股权激励注入发展动力

公司作为山东济南的优质民营企业,实际控制人为高元坤先生。复星集团和中国医药作为战略投资者,为公司在药用玻璃领域与下游药企的协同发展提供了客户渠道。2022年,公司实施了限制性股票股权激励计划,覆盖董事长、总经理及核心骨干人员214人,旨在通过绑定核心团队利益,吸引和留住优秀人才,有效推动公司战略目标的实现。

药玻起家,形成三大主营业务

力诺特玻从药用玻璃管起家,目前已形成药用包装玻璃、耐热玻璃和电光源玻璃三大主营业务。其中,药用玻璃主要包括中硼硅和低硼硅管制瓶,中硼硅药用玻璃瓶现有产能10亿支/年,在建产能达16亿支/年。公司于2022年10月点火中硼硅玻璃管项目,并于2023年一季度发布产品,标志着在关键原材料自给方面取得突破。耐热玻璃和电光源玻璃作为日用玻璃产品,也持续进行新品迭代和市场拓展。

业绩稳步增长,产能进入释放期

尽管2022年受疫情等不利因素影响,公司营业收入和归母净利润略有下降,但整体业绩仍保持稳步增长态势。2021年营业收入8.89亿元,归母净利润1.25亿元。公司通过精细化管理,净利率从2018年的11.0%提升至2022年的14.2%,资产负债率从2018年的39.3%降至2022年的12.7%。药用玻璃业务营收占比从2018年的29.8%提升至2022年的42.8%,且毛利率逆势上涨,成为公司主要的盈利增长点。

核心业务增长驱动与市场机遇

中硼硅药用玻璃为药用玻璃发展大方向

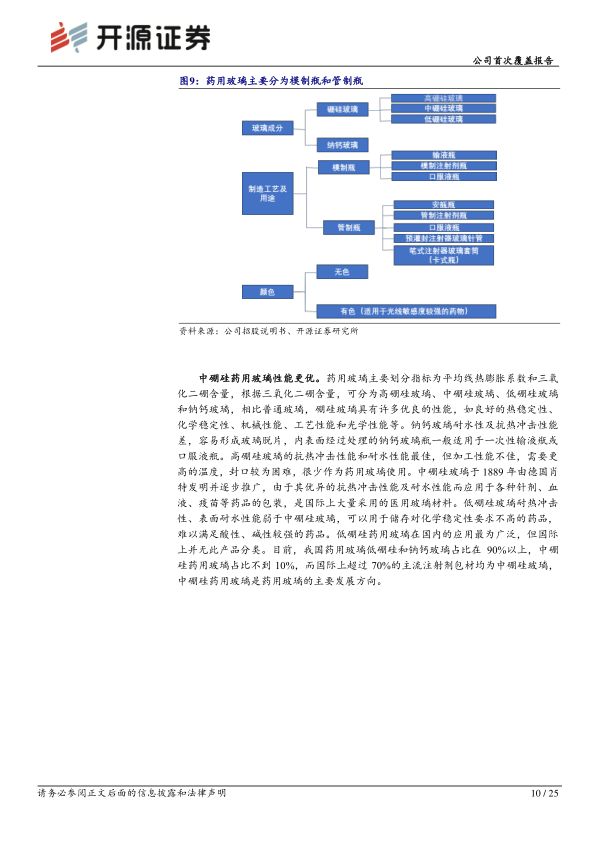

药用玻璃按成分可分为硼硅玻璃(低硼硅、中硼硅、高硼硅)和钠钙玻璃,按工艺分为模制瓶和管制瓶。中硼硅玻璃因其优异的化学稳定性和抗热冲击性能,是国际上主流的医用玻璃材料,广泛应用于各种针剂、血液、疫苗等药品的包装。然而,目前我国药用玻璃中低硼硅和钠钙玻璃占比高达90%以上,中硼硅药用玻璃占比不足10%,与国际上70%以上注射剂包材采用中硼硅玻璃的现状存在显著差距,预示着巨大的市场替代空间。

政策支持中硼硅药用玻璃转换

国家药监局推行的关联审批制度,要求原辅包与药品制剂共同审评审批,使得制药企业更倾向于选择优质、通过关联审批的头部药用包材企业,从而重塑行业竞争格局,利好品牌和规模优势企业。同时,仿制药一致性评价政策加速了低硼硅药用玻璃向中硼硅药用玻璃的转换。2022年通过一致性评价的药用玻璃中,90%明确标注采用中硼硅玻璃包装材料,显示出政策对中硼硅玻璃渗透率提升的强大推动作用。

药用玻璃市场增长与中硼硅渗透率提升

随着我国居民生活水平提高和人口老龄化加剧,医疗保健消费支出持续增长,医药行业市场空间广阔。Reportlinker预测,2021-2026年我国药用玻璃市场规模年复合增长率(CAGR)将达11.0%。制药网预测,未来5-10年内,我国将有30-40%的药用玻璃由低硼硅/钠钙玻璃升级为中硼硅药用玻璃。保守估计,若中硼硅药用玻璃渗透率从2021年的10%提升至2026年的25%,其市场规模CAGR将高达33.7%,预示着中硼硅药用玻璃将保持高速增长。

管制瓶扩产与玻璃管突破驱动高成长

力诺特玻是国内中硼硅管制瓶的头部企业,现有产能10亿支/年。公司2021年IPO募投的16亿支中硼硅管制瓶在建产能预计于2023年下半年达产,届时总产能将达26亿支,有望使公司业绩实现翻倍增长。此外,公司在中硼硅玻璃管拉管技术上取得突破,2022年10月窑炉点火,2023年3月产品发布,年产约5000吨中硼硅药用玻璃管,对应约10亿支管制瓶。玻璃管的自给自足有望显著降低生产成本,提升中硼硅管制瓶毛利率约20%。

模制瓶产业高成长,关联审批进行中

公司通过超募资金和可转债项目积极布局中硼硅模制瓶,全部投产后累计可形成中硼硅模制瓶产能62896吨,预计每年可贡献净利润超过1.3亿元。目前,国内中硼硅模制瓶国产企业较少,通过关联审批的企业更是稀缺。力诺特玻的中硼硅模制瓶项目有望在2023年下半年通过关联审批并进入产量释放期,凭借其在中硼硅管制瓶领域的成功经验和客户协同性,有望成为中硼硅模制瓶领域的头部企业。

日用玻璃新品迭代:耐热/电光源玻璃拓展新品类

公司日用玻璃产品均为高硼硅玻璃制品,包括耐热玻璃和电光源玻璃。耐热玻璃营收占比较高,但受原材料和能源价格上涨影响,毛利率有所下降。公司通过IPO募投项目新增轻量化高硼硅玻璃器具产能,向轻量化方向发展,有望对冲成本并提升毛利率。电光源玻璃营收占比较低但毛利率较高。公司募投项目新增LED光学透镜用高硼硅玻璃生产线,已于2023年3月点火。随着新能源汽车普及和LED车灯渗透率提升,全球LED汽车照明市场预计将保持较高增速(CAGR 4.5%-8.3%),公司拓展电光源玻璃品类有望提升该业务的营收和利润水平。

盈利预测与投资建议

根据业务预测,力诺特玻2023-2025年归母净利润预计分别为2.1亿元、3.7亿元和4.5亿元,同比分别增长79.9%、75.0%和23.0%。对应EPS分别为0.90元、1.58元和1.94元。当前股价对应的PE估值分别为19.5倍、11.1倍和9.1倍,PB为2.8倍,均低于可比公司平均水平。鉴于公司中硼硅药用玻璃的快速扩产、政策利好带来的历史性发展机会以及日用玻璃新品迭代,公司有望实现高成长。首次覆盖,给予“买入”评级。

总结

力诺特玻作为特种玻璃行业的领军企业,正坚定不移地将中硼硅药用玻璃作为其核心增长引擎。公司通过大规模扩建中硼硅管制瓶和模制瓶产能,并成功突破中硼硅玻璃管的国产化技术,为未来业绩的爆发式增长奠定了坚实基础。在国家关联审批和一致性评价等政策的强力推动下,国内药用玻璃市场正加速向中硼硅玻璃转型,为力诺特玻提供了前所未有的发展机遇。同时,公司在耐热玻璃和电光源玻璃等日用玻璃领域也积极进行产品创新和品类拓展,以应对市场变化并提升盈利能力。财务数据显示,公司业绩稳步增长,盈利能力持续提升,资产负债结构健康。综合来看,力诺特玻凭借其前瞻性的战略布局、显著的产能扩张、关键技术突破以及有利的政策环境,预计将在未来几年实现高速成长,具备较高的投资价值。投资者需关注原材料价格波动、订单及新建产能不及预期以及疫情影响等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用