力诺特玻(301188)

深耕行业多年,23年收入增速逐步修复,利润端有望改善。

公司聚焦药用玻璃领域,23年药玻尤其中硼硅业务持续高增长,上半年收入占比提升至45.7%。耐热玻璃及光源玻璃业务伴随国内外市场复苏,以及公司营销力度加大,逐步修复,23H1同增12.05%。23H1公司收入4.62亿,同比增长23.0%,受制于原材料价格及能源价格上涨、销售团队增加,以及新投窑炉尚未达到运营水平、研发费用提升多方面因素影响,23H1归母净利润0.4亿,同比下降34.95%。

耐热玻璃国内外需求复苏,营销力度加大。

23年上半年,耐热玻璃海外需求复苏稳定回升,公司加大市场营销力度,23H1收入2.42亿,同增12.05%,收入增长提速。公司持续拓展产品品类,增加LED光学透镜用高硼硅玻璃生产项目和轻量化高硼硅玻璃器具生产项目。

中硼硅药用玻璃行业景气度高,头部企业加速集中。

2023年H1,药用玻璃业务收入2.11亿,同比增长36.9%,其中中硼硅药用玻璃瓶收入1.72亿,同增38.22%。一致性评价加速中硼硅对低硼硅或者钠钙玻璃的替代,我们预计今年药玻业务将维持中高增长,长期来看根据制药网数据,2018年中硼硅药用玻璃渗透率仅有7%-8%,中硼硅药用玻璃在我国药用玻璃包材中使用比例相对较低。产能方面,2022年公司新扩建并投产模制瓶及管制瓶产线。

建议关注中硼硅模制瓶转A,模制瓶产能有望持续释放。

中硼硅模制瓶市场竞争格局更优,积极开拓模制瓶市场,扩充轻量化产品品类,公司管理层重视研发及技术积累。23年4月,公司“三期高端药用包材项目”的一期项目“轻量药用模制玻璃瓶(I类)产业化项目”已正式施工,可转债项目完全达产后,预计新增产能4.7万吨,中硼硅模制瓶产能合计6.3万吨。2022年,公司与商河县政府签订了三期项目建设的合作协议,项目总投资规模20亿元,为公司远期产能提供保障。

盈利能力短期承压,原材料和能源价格处于市场高位区间。

2023年Q1-Q3,公司毛利率17.31%,同减6.44个百分点,主要由于原材料价格及能源价格上涨。高硼硅耐热玻璃产品所需的硼砂、硼酸等原材料价格高,9月末原材料硼酸约为7450元/吨,能源天然气价格约为4300元/吨。

调整盈利预测,维持“买入”评级。

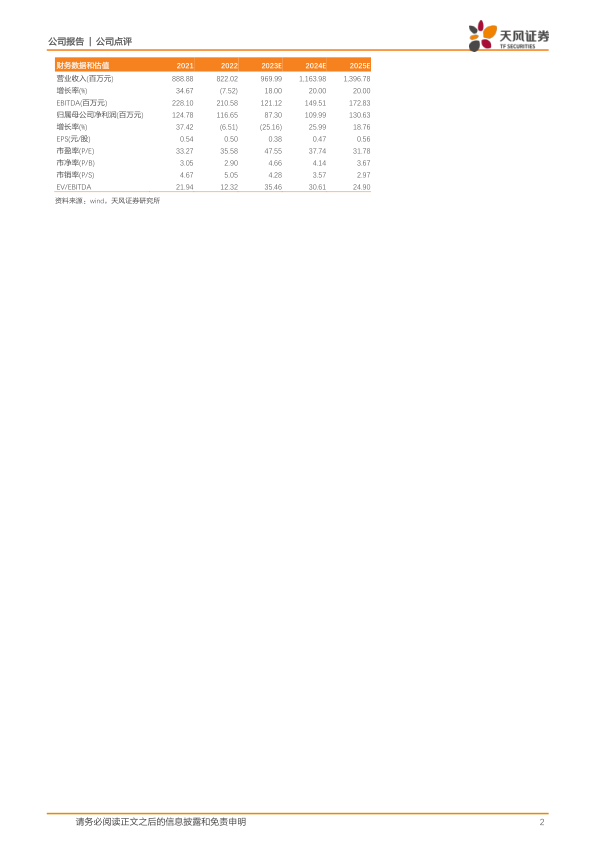

公司是国内领先硼硅玻璃制品企业,其中药用玻璃保持较快的增长速度。随着募投项目投产进度推进,公司将进一步扩充中硼硅药用玻璃业务产能。此外,考虑到24年模制瓶产能逐步释放,我们调整盈利预测预计23-25年公司归母净利0.9/1.1/1.3亿(前值为0.8/0.9/1.1亿元),EPS分别为0.4/0.5/0.6元/股,对应PE分别为48/38/32X。

风险提示:国际经济形势和贸易环境变化,主要原材料价格波动,技术风险,产能消化风险,效益不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用