力诺特玻(301188)

中硼硅模制瓶转A落地,业绩增量可期

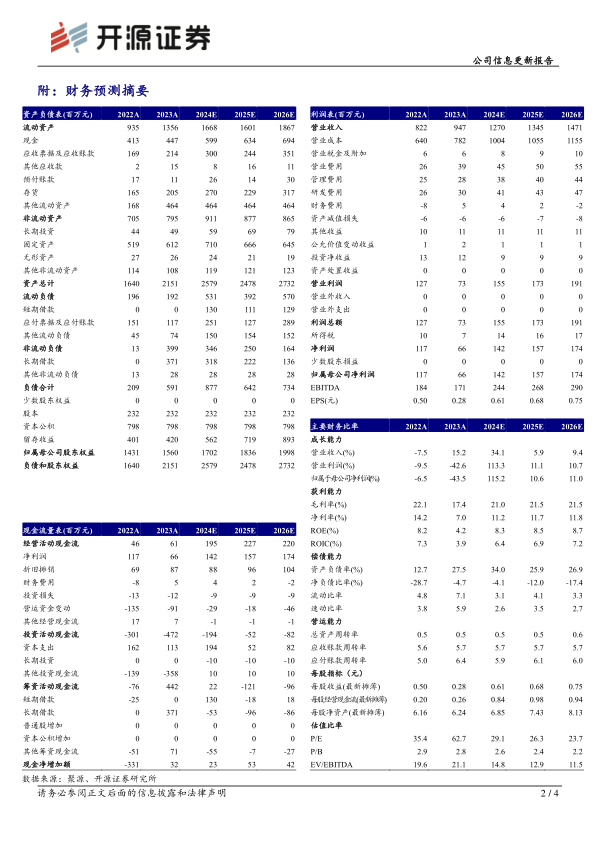

事件:力诺特玻中硼硅玻璃模制注射剂瓶于近日通过国家药品监督管理局药品审评中心技术评审,已在CDE原料药、药用辅料和药包材登记信息公示平台上显示登记号转为“A”状态,表明公司生产的中硼硅玻璃模制注射剂瓶可以正式批量化上市销售。我们维持盈利预测,预计公司2024-2026年实现归母净利润1.42/1.57/1.74亿元,同比+115.2%/+10.6%/+11.0%;EPS分别为0.61/0.68/0.75元,对应当前股价,PE为29.1/26.3/23.7倍。随着中硼硅模制瓶放量以及一致性评价促进中硼硅渗透,公司药用玻璃有望加速放量,业绩增量可期。维持“买入”评级。

中硼硅模制瓶投产加速,长期产值或达5.85亿元

(1)公司中硼硅模制瓶产能进度:2022年8月点火投产中硼硅模制瓶项目,产能5080吨;在建中硼硅模制瓶项目产能11242吨,达产后合计产能16322吨。长期来看,公司后续将新增中硼硅药用模制瓶产能46574吨,上述项目全部投产后累计产能达62896吨。(2)中硼硅模制瓶预计产值:假设中硼硅模制瓶市场价格为9300元/吨,目前已投产5080吨产能对应产值为0.47亿元,在建项目达产后16322吨产能对应产值为1.52亿元,长期规划项目达产后62896吨产能对应产值为5.85亿元。(3)下游客户持续拓展:截至2023年6月,公司完成下游客户走访200多家,已完成下游药企产品送样80家、同意开展稳定性相容性实验18家,同意关联审评审批4家,正式启动关联3家。

“一致性评价+集采”中硼硅需求高增

2023年中硼硅药用玻璃渗透率不到20%,远低于国际70%的渗透率。“一致性评价+集采”政策促进中硼硅药用渗透率加速提升:自第五批集采起,注射剂品规占比均超过50%;自2018年以来药品一致性评价批准量大幅增长,2021、2022、2023年注射剂一致性评价批准量达689、491、626件,占比均超60%。中国玻璃网预计2030年前将会有30%-40%的药用玻璃由低硼硅玻璃、钠钙玻璃升级为中硼硅玻璃。

模制瓶竞争格局优,盈利能力强

中硼硅模制瓶生产难度较高,竞争格局优:目前国内仅有5家公司中硼硅模制瓶产品通过A状态,市场参与者较少叠加需求旺盛,导致目前行业供需处于偏紧阶段。山东药玻的模制瓶毛利率基本维持在40%左右,显著高于管制瓶盈利水平。公司中硼硅玻璃模制瓶批量化销售后有望为公司贡献较高业绩增量。

风险提示:新点火产能效益不及预期,原材料成本上涨超预期,海外需求复苏不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用