力诺特玻(301188)

成本上涨致业绩承压耐热玻璃收入恢复,中硼硅药玻加速布局

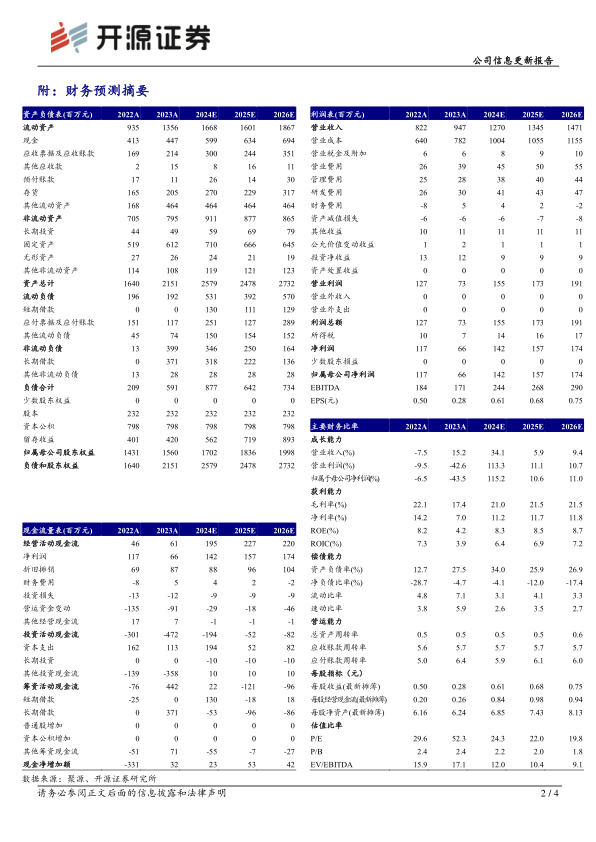

公司发布2023年报及2024一季度报告,2023年实现营收9.47亿元,同比+15.25%,归母净利润0.66亿元,同比-43.49%,扣非归母净利润0.53亿元,同比-43.33%;其中2023Q4实现营收2.56亿元,环比+11.65%,归母净利润0.12亿元,环比-8.94%,扣非归母净利润0.10亿元,环比-16.67%。2024Q1实现营收2.67亿元,同比+18.99%,归母净利润0.25亿元,同比+8.22%,扣非归母净利润0.22亿元,同比+9.61%。随着管制瓶和耐热玻璃项目陆续投产,公司营收快速增长。但考虑模制瓶关联评审进度低于预期,我们下调2024-2025年盈利预测并新增2026年盈利预测,预计2024-2026年实现归母净利润1.43/1.57/1.74亿元(2024-2025年前值为3.67/4.52亿元),同比+115.2%/+10.6%/+11.0%;EPS分别为0.61/0.68/0.75元,对应当前股价,PE为24.3/22.0/19.8倍。随着中硼硅模制瓶关联评审推进以及一致性评价促进中硼硅渗透,公司药用玻璃有望加速放量,业绩增量可期。维持“买入”评级。

原材料价格上涨,毛利率承压

分产品看,公司2023年耐热玻璃产品/药用玻管产品分别实现收入5.18/4.06亿元,同比分别+24.86%/+15.27%,收入占比分别为54.72%/42.85%,同比分别+4.21pct/持平。毛利率分别为13.13%/23.19%,同比分别-6.86pct/-1.63pct。公司综合毛利率17.44%,同比-4.65pct。我们认为公司毛利率同比下降的主要原因:(1)在集采趋势下,药玻销售单价持续降低;(2)公司生产高硼硅耐热玻璃产品的原材料硼砂、硼酸价格大幅增长,处于历史高点,生产所需的电力、天然气价格也处于较高水平。2024Q1公司毛利率20.72%,同比+0.99pct。2023年公司期间费用率为10.83%,同比+2.58pct,销售/管理/财务/研发费用率分别为4.17%/2.98%/0.51%/3.18%,同比分别+1.07pct/-0.03pct/+1.52pct/+0.02pct。2024Q1期间费用率为10.43%,同比+1.39pct,销售/管理/财务/研发费用率分别为3.75%/2.46%/1.61%/2.61%,同比分别+0.43pct/-0.24pct/+1.68pct/-0.47pct。

扩产+关联评审推进,药玻业绩增量可期

一致性评价促低硼硅药用玻璃向中硼硅药用玻璃转换,赛道高成长性凸显,同时公司中硼硅模制瓶项目预计将进入投产放量期,有望带来新的业绩增长点。

风险提示:新点火产能效益不及预期,原材料成本上涨超预期,海外需求复苏不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用