智飞生物(300122)

投资要点:

事件:公司发布2023年一季度报告。2023年一季度,公司实现营业收入111.73亿元,同比增长26.37%;实现归属于上市公司股东的净利润20.32元,同比增长5.68%;实现扣非归母净利润20.31亿元,同比增长7.13%。

点评:

公司2023年一季报业绩保持稳定增长。2023年一季度,公司营业收入同比增长26.37%,归母净利润同比增长5.68%,扣非归母净利润同比增长7.13%。公司一季度营收保持稳定增长,整体业绩符合预期。

公司和默沙东续签代理协议为后续业绩增长提供保障。公司在2023年一季度和默沙东续签了《供应、经销与共同推广协议》,主要在此前协议的基础上就默沙东在中国大陆已取得上市许可的五种疫苗产品的基础采购金额进行统一续展,协议期限将至2026年年底,新协议期内疫苗采购金额超1000亿元。公司代理的四价HPV疫苗2022年批签发量同比增长59.37%;代理九价HPV疫苗批签发量同比增长51.65%,公司代理HPV疫苗批签发量近些年保持高速增长,为公司业绩增长提供了重要支撑,续签代理协议将为公司业绩后续持续增长提供保障。

公司不断完善产品布局,加强自主产品研发。公司坚持“自主研发为主、合作研发为辅、投资孵化为补”的创新策略,打造公司研发技术壁垒,已建立起了北京、安徽、重庆三大研产基地,搭建起了九大研发技术平台,八大产品矩阵,并已完整具备产品从研发到产业化全流程实施落地的能力,涵盖了早期研发、转产研究、工艺放大、质量控制、临床监查、药品注册等环节。公司立足智飞绿竹、智飞龙科马,深耕疾病预防事业,稳步推动各在研产品的研发进度;依托智睿生物医药产业园,深化大生物领域布局,孵化培育预防、治疗性生物技术和产品,促进公司研发能力的持续提升。公司不断完善产品布局,加强自主产品研发。截至2022年末,公司自主研发项目共计28项,其中处于临床试验及申请注册阶段的项目16项,结构清晰,储备丰富,进一步提升了公司核心竞争力。

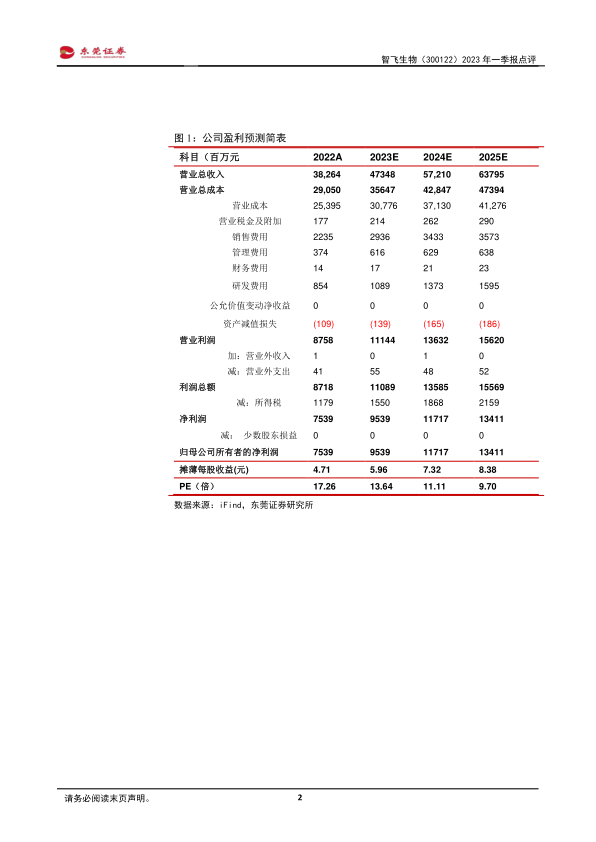

维持买入评级。预计公司2023-2024年EPS分别为5.96元和7.32元,对应PE分别为14倍和11倍。公司国内疫苗龙头企业,代理HPV疫苗业务维持高速增长,自研产品储备丰富,未来业绩有望维持稳定增长。维持对公司的“买入”评级。

风险提示。市场竞争加剧风险、产品研发风险、产品推广及销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用