中心思想

仿制药业务转型与创新驱动

京新药业的核心发展战略在于其仿制药业务的深度转型与创新药管线的持续驱动。公司在仿制药领域,通过积极应对国家集采政策,成功实现了中标品种市场份额的迅速提升,尤其在精神神经领域,多个产品已占据国产市场领先地位。同时,公司正大力拓展院外市场,包括线下和线上渠道,以弥补集采带来的价格压力,并将其打造为新的收入和利润增长点。在创新方面,公司通过“引进+自研”模式构建了丰富的创新管线,首款1类新药EVT201胶囊的申报上市,预示着公司在失眠治疗市场有望取得突破,为未来业绩增长注入强劲动力。

多元化业务协同发展

除了核心的制剂和原料药业务,京新药业的多元化布局也展现出强劲的增长潜力。医疗器械子公司深圳巨烽凭借其在医疗影像显示终端市场的领先地位和持续增长的收入规模,为公司贡献了稳定的业绩。成品药CMO(合同生产组织)业务也快速发展,体量已跻身国内第一梯队,并随着新基地的投产,产能将大幅提升。原料药业务则保持稳健,通过技术改进和产能扩张,不断增强国际市场竞争力。这些多元化业务的协同发展,共同构筑了公司稳健的经营基础和抗风险能力,为实现“中国医药工业50强”的目标奠定了坚实基础。

主要内容

核心业务市场表现与战略布局

特色专科药制剂+原料药为现有核心业务,仿创结合步入新篇章

京新药业致力于成为中国精神神经、心脑血管领域的领先者,并已连续多年荣登“中国化学制药行业制剂出口型优秀企业品牌”、“中国医药工业百强”和“中国化学制药企业百强榜”。公司产品管线涵盖精神神经系统、心血管系统、消化系统三大疾病领域。全资子公司上虞京新是全球喹诺酮类抗感染原料药的主要生产企业之一,其主要产品左氧氟沙星和环丙沙星的产量和市场份额位居全球前列。此外,全资子公司深圳巨烽在国内医疗影像显示终端市场占有率超过50%,是全球主流大设备厂商的战略合作伙伴。公司通过收购深圳巨烽成功切入医疗器械领域,业务范围由药品制造拓展为综合性医药器械制造,进一步打开发展空间,提升公司盈利能力和抗风险能力,2021年医疗器械收入达5.53亿元,同比增长22.83%。公司已构建涵盖心血管系统、消化系统、精神神经系统三大用药领域的多维度、多层次产品梯队和发展格局,其中神经系统药物和心脑血管药物是公司最核心的化学制剂业务。公司还构建了从原料药到成品药的完整制药产业链,具备较强的成本优势和市场竞争力,并积极拓展国际市场,部分产品已出口欧洲、拉美、东南亚等国际市场。

集采影响见底,院外布局和创新管线逐步兑现

公司近三年营收保持在34亿元左右,归母净利润稳步提高。2021年度公司营收为33.36亿元,同比增长2.39%;实现归母净利润6.15亿元,同比减少5.98%,主要系对外投资公允价值变动收益同比减少1.11亿元。扣非归母净利润为5.15亿元,同比增长15.49%,主要得益于营销端的产品结构优化和营销模式变革,以及生产端的精益生产和管理机制改革创新,主营业务盈利水平实现稳定增长。公司整体经营稳健,制剂业务快速发展步入阶段性平台期,院外放量和创新转型有望开启第二轮增长。在过去的近10年里,制剂业务已成长为公司第一大业务,其收入占比从2010年的34.9%提升至2019年的60%,随后保持稳定。公司毛利率在2021年有所下降至55.85%,同比下降5.02个百分点;净利率为18.43%,同比下降1.62个百分点。销售费用率同比大幅下降6.8个百分点,主要受药品集采和疫情影响。研发支出逐年提高,2021年研发总投入3.29亿元,聚焦创新药研发,目前共有在研创新药(械)11个,其中6个已进入临床阶段,近3年内预期上市2个。CNS(中枢神经系统)领域商业化能力不断增强,2021年实现销售收入5.43亿元,同比增长32%,院内市场覆盖1500多家重点医院,线上业务突破3000万元。

深圳巨烽和成品药CMO业务快速增长,原料药保持稳健

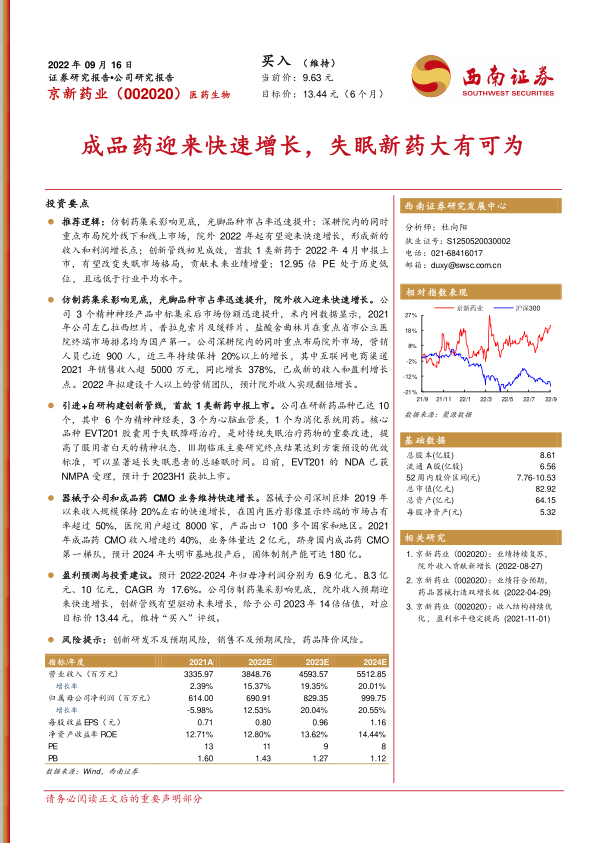

公司原料药业务保持稳健增长,2021年收入8.18亿元,同比增长1.94%;2022年上半年收入4.41亿元,同比增长4.55%。全资子公司上虞京新是全球喹诺酮类抗感染原料药的主要生产企业之一,其主要产品左氧氟沙星和环丙沙星的产量和市场份额位居全球前列,单价呈上升趋势。山东原料药基地1.1期项目预计2023年上半年建成投产,将新增产能约7000吨。公司积极拓展国际市场,2021年新增3个原料药CEP证书,3个产品提交CEP或FDA注册申请。

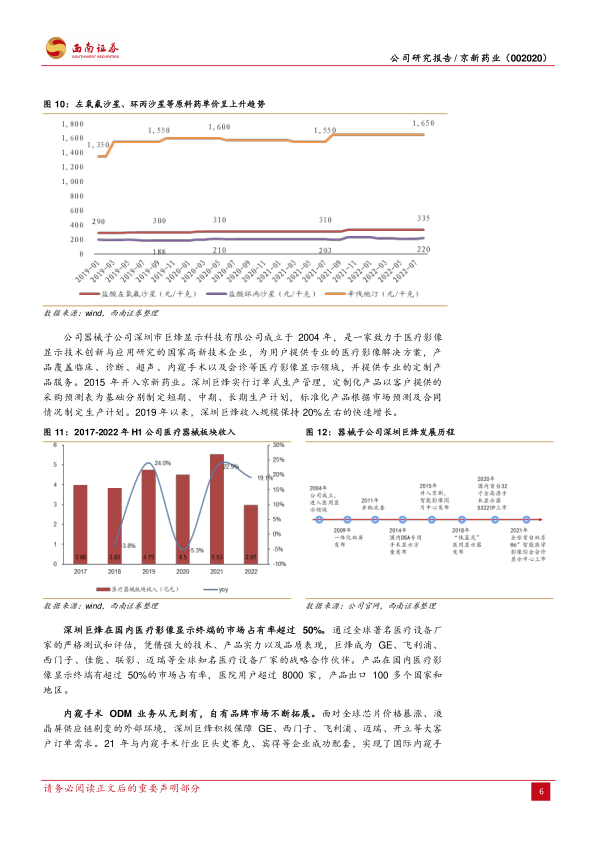

医疗器械子公司深圳巨烽自2015年并入京新药业以来,收入规模保持20%左右的快速增长。该公司是国家高新技术企业,为用户提供专业的医疗影像解决方案,产品覆盖临床、诊断、超声、内窥手术以及会诊等领域。深圳巨烽在国内医疗影像显示终端市场占有率超过50%,医院用户超过8000家,产品出口100多个国家和地区。2021年,公司成功与史赛克、宾得等内窥手术行业巨头配套,实现了国际内窥手术ODM业务的突破。

成品药CMO业务也实现快速增长,2021年收入增速约40%,业务体量达2亿元,跻身国内成品药CMO第一梯队。公司与欧洲仿制药巨头STADA合作的数个项目已完成技术转移并递交官方批准,2022年1月实现首个商业化订单发货。同时,公司积极布局国内CMO业务,多个项目技术转移注册申报,预计在2022年实现国内第一个代工品种商业化供货。公司已组建一支40多人的技术转移团队,具备年转移20+项目的能力,累计实现30多个产品的商业化供货。预计2024年大明市基地投产后,固体制剂产能可达180亿。

仿制药集采影响见底,院外收入迎来快速增长

精神神经领域:左乙拉西坦集采中标后样本医院市占率快速增长至2021年33%

公司仿制药三大板块中,中枢神经系统用药(主营左乙拉西坦片、普拉克索片及缓释片和盐酸舍曲林片等)收入占比约36%。公司3个精神神经产品中标集采后市场份额迅速提升,抗癫痫药左乙拉西坦在全国院内市场排名第一。2021年,CNS领域实现销售收入5.43亿元,同比增长32%。根据医药魔方统计数据,吉易克®(左乙拉西坦片)在全国院内市场排名第一,约占43%的市场份额;索普乐®(普拉克索片及缓释片)在全国院内市场排名国产第一,约占11%的市场份额;唯他停®(盐酸舍曲林片及分散片)在全国院内市场排名国产第二,约占26%的市场份额。

癫痫是一种慢性脑部疾病,全球患者总数高达5000万以上,中国超过600万。根据米内网数据,2021年中国公立医疗机构终端抗癫痫药市场规模增速明显,突破50亿元。2021年抗癫痫药PDB市场格局主要由丙戊酸钠(37.6%)、左乙拉西坦(19.6%)、奥卡西平(12.3%)和拉莫三嗪(6.8%)占据。左乙拉西坦作为新型抗癫痫药物,作用机制独特,起效迅速,疗效和耐受性良好。公司左乙拉西坦250mg列入第一批(4+7扩围)国家集采,并于2019年12月开始执行,2020年和2021年顺利续标。凭借集采中标,公司左乙拉西坦在样本医院的市占率从2017年的0.4%快速提升至2021年的33%。

心血管领域:他汀类药物集采影响已落地,院外市场有望贡献公司未来增量

心血管用药(主营瑞舒伐他汀和匹伐他汀钙等)收入占比约34%。2021年,心血管领域实现销售收入5.20亿元。中选第三批集采的匹伐他汀钙分散片表现亮眼,通过集采市场重构,低覆盖省份快速增长,集采区域同比增幅超300%,部分抵消集采降价对收入带来的影响。

我国居民血脂异常患病率较高,根据2019年中国居民营养与健康状况调查报告,我国成人血脂异常患病率为18.6%,预计约1.6亿患者,其中高胆固醇血症患病率为2.9%。米内网数据显示,2021年国内重点省市公立医院终端调血脂药品市场规模约为25亿元。随着他汀类药物的集采,调血脂药市场规模明显下滑。然而,众多药企发力院外市场,院外销售额呈现增长趋势,例如辉瑞的立普妥在2021年中国城市实体药店终端销售额超过18亿元。2021年重点省市公立医院终端他汀类药物及复方用药等10个品种占据了调血脂市场的84.58%,其中阿托伐他汀占36.80%,瑞舒伐他汀占18.06%。

受集采影响,瑞舒伐他汀和匹伐他汀钙国内市场规模已下降趋稳。2021年,公司瑞舒伐他汀PDB销售额约为2405万元,市占率约为6.4%,仅次于原研阿斯利康。公司匹伐他汀钙PDB销售额约为1220万元,市占率约为15.7%,仅次于日本兴和和双鹤药业。随着院外市场的快速放量,公司心血管领域收入有望恢复增长。

消化领域:康复新液市场规模逆势增长,公司院外收入稳健提升

消化系统用药(主营康复新液和地衣芽孢杆菌活菌胶囊等)收入占比约30%。消化领域自营+招商的混营团队建设完成并运行稳定,2021年实现销售收入4.66亿元,同比增长15%,其中自营业务收入同比增长30%。根据医药魔方统计数据,2021年京常乐®(地衣芽孢杆菌活菌胶囊)院内销量同比增长49%,康复新液院内销量同比增长26%,在康复新液各家企业中增速第一。

康复新液具有通利血脉、养阴生肌的功效,内服用于胃痛出血、胃十二指肠溃疡等,外用用于金疮、外伤、溃疡等创面修复。公司康复新液2021年在城市公立医院和实体药店实现销售收入约2.3亿元,同比增长13.5%。近年院外收入复合增速远高于院内,2017-2021年,公司康复新液在城市公立医院和实体药店的销售收入CAGR分别为-3.2%和14.4%。城市公立医院收入受集采影响,从2016年2.3亿元下降至2021年1.9亿元,而城市实体药店收入则从2016年1765万元增长至2021年3462万元。

康复新液中国城市公立医院和实体药店销售额从2016年11.4亿元增长至2021年16.8亿元,主要受益于院外销售的快速增长。2017-2021年,康复新液在中国城市公立医院和实体药店的销售收入CAGR分别为5.8%和21.6%,院外销售增速远高于院内。2021年公司在中国城市公立医院和实体药店的市占率分别为14%和10%,在城市公立医院终端中位列第三,在城市实体药店终端中位列第二。

创新驱动与多元化增长引擎

引进+自研构建创新管线,首款创新药预计2023H1获批

公司在研新药品种已达10个,其中6个为精神神经类创新药物,3个为心脑血管类,1个为消化系统用药。研发核心品种EVT201胶囊,用于失眠障碍治疗,针对传统失眠治疗药物进行了改进,重点提高了服用者白天的精神状态。目前,EVT201的NDA已获NMPA受理,预计于2023年上半年获批上市。

2022年4月,公司1类新药安达西尼胶囊(EVT201)治疗失眠的上市申请获得CDE受理,这是公司首个小分子创新药上市申请,有望改变失眠市场格局。根据Datamonitor数据库,2019年全球失眠患者人数约为14亿人,其中亚洲患者为6.9亿人。中国睡眠研究会数据显示,中国成年人失眠发生率高达38.2%。国内催眠镇静剂市场规模呈现逐年上升趋势,米内网数据显示,2020年中国公立医疗机构终端催眠镇静剂销售额超过55亿元,同比增长10.96%。

EVT201是治疗成人失眠症的1类小分子新药,是GABAA受体的部分激动剂/部分正向别构调节剂(pPAM),选择性作用于苯二氮䓬受体α1亚型,具有高的亲和性和中等强度的激动作用,诱导快速入睡和维持睡眠。与传统的苯二氮䓬类GABA受体完全激动剂相比,EVT201在运动障碍、后遗效应、耐受性、乙醇相互作用、身体依赖性、记忆力损伤等不良反应方面具有明显优势。安达西尼胶囊(EVT201)NDA于2022年4月获NMPA受理,国外已完成国际多中心二期临床试验,是国内研发进度最快的失眠创新药。其Ⅲ期临床主要研究终点结果达到方案预设的优效标准,可以显著延长失眠患者的总睡眠时间。从国外试验结果看,本品具有快速入睡并显著改善睡眠质量、显著减少入睡后醒来次数、适合不同年龄患者、半衰期理想、耐受性良好、未引起次日镇静、不良反应小等特点。

佐匹克隆和右佐匹克隆在2021年催眠类药物PDB销售额中占比最大,分别为36%和27%,两者合计占比超60%。安达西尼胶囊(EVT201)上市后有望替代现存仿制药市场。佐匹克隆样本医院销售额由2017年3653万元增长至2021年7010万元。右佐匹克隆样本医院销售额由2017年4143万元增长至2020年8585万元,但受2020年纳入第三批集采降价影响,2021年下降至3024万元。

盈利预测与估值

基于对公司各业务板块的销量和价格假设,包括精神神经用药、心血管用药、消化系统用药、商销、医疗器械、原料药和CMO业务的增长预测,预计2022-2024年公司归母净利润分别为6.9亿元、8.3亿元、10亿元,复合年增长率(CAGR)为17.6%。考虑到公司仿制药集采影响见底、院外收入预期快速增长以及创新管线有望驱动未来增长,给予公司2023年14倍PE估值,对应目标价13.44元,维持“买入”评级。

风险提示

公司面临创新研发不及预期风险、销售不及预期风险以及药品降价风险。

总结

京新药业正处于仿制药业务转型和创新药驱动增长的关键时期。公司通过积极应对国家集采,成功提升了精神神经领域仿制药的市场份额,并大力拓展院外市场以实现新的增长。同时,医疗器械子公司深圳巨烽和成品药CMO业务的快速发展,以及原料药业务的稳健表现,共同构成了公司多元化的增长引擎。特别是首款1类新药EVT201胶囊的申报上市,有望在失眠治疗市场取得突破,为公司未来业绩提供强劲增量。尽管面临创新研发、销售和药品降价等风险,但公司凭借其完善的产业链布局、持续的研发投入和多元化的业务协同,展现出良好的发展前景和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用