智飞生物(300122)

事件:

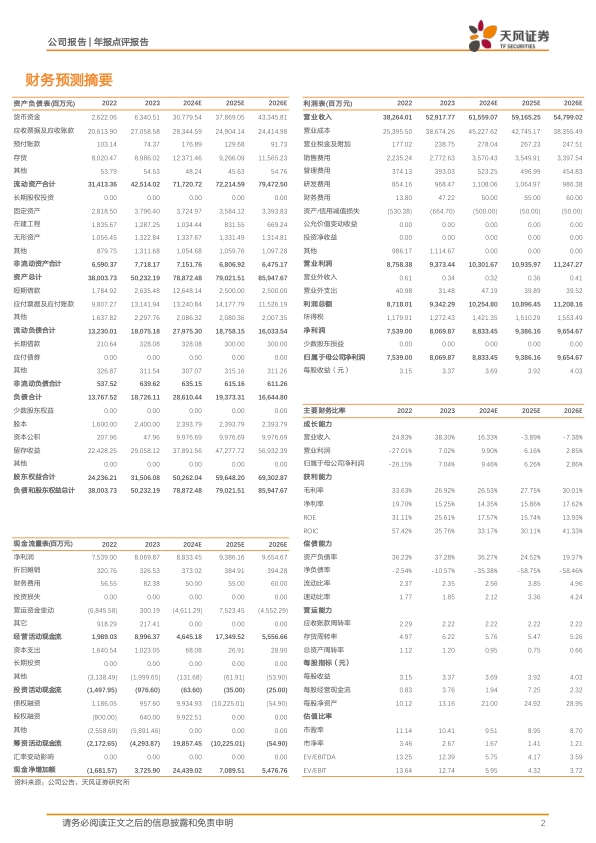

2024年4月22日,智飞生物披露2023年年度报告及2024年一季报,2023年公司实现营业收入529.18亿元,同比+38.30%;实现归母净利润80.70亿元,同比+7.04%;实现扣非归母净利润79.15亿元,同比+5.40%。2024Q1公司实现营业收入113.96亿元,同比+2.00%;归母净利润14.58亿元,同比-28.26%;扣非归母净利润14.55亿元,同比-28.36%。

HPV疫苗产品销售增长稳健

分产品结构看,2023年公司代理产品实现收入518.85亿元,同比+48.35%;自主产品实现收入10.28亿元,同比-68.70%,代理产品销售收入占比为98.05%。2023年,九价HPV疫苗批签发3655万支,同比+136.16%;四价HPV疫苗批签发1034万支,同比-26.27%。

代理重组带状疱疹疫苗贡献增量

2023年10月,公司与GSK首次达成合作,公司将在中国大陆地区代理推广、销售重组带状疱疹疫苗,同时双方就未来RSV疫苗在中国大陆地区的推广合作达成初步意向。公司与GSK双方已约定2024-2026年重组带状疱疹疫苗最低年度采购金额,我们认为重组带状疱疹疫苗产品有望从今年起为公司贡献较好的销售增量。

自主产品研发项目持续推进

2023年公司多款自研产品取得积极研发进展,平台化布局的优势已初步显现:公司自主研发的23价肺炎球菌多糖疫苗获批上市,26价肺炎球菌结合疫苗临床申请获得受理;重组B群脑膜炎球菌疫苗进入Ⅰ期临床试验,流脑疫苗矩阵内四价流脑结合疫苗与五价流脑疫苗的研发工作亦在积极推进中;组分百白破疫苗进入Ⅲ期临床试验。

盈利预测与投资评级

2024Q1公司业绩表现有所承压,我们认为随着HPV疫苗放量与重组带疱疫苗贡献销售增量,业绩或有望保持相对稳定。考虑到公司产品结构变化与每年新生儿数量变化等因素,我们将2024-2025年营业收入由598.74/626.28亿元调整为615.59/591.65亿元,2026年收入预测为547.99亿元;2024-2025年归母净利润预测由124.69/132.20亿元调整至88.33/93.86亿元,2026年归母净利润预测为96.55亿元。维持“买入”评级。

风险提示:政策性风险,呆坏账风险,舆情管理风险,人才管理风险,疫苗犹豫风险。

微信扫一扫-立即使用

微信扫一扫-立即使用