中心思想

创新驱动的战略转型与市场潜力

京新药业正积极推进从传统仿制药企业向创新药与创新器械并重的战略转型。公司通过非公开发行预案,重点布局神经介入治疗领域,并持续加大在精神神经和心脑血管等核心治疗领域的创新药物研发投入。尽管短期内受新冠疫情及瑞舒伐他汀钙集采丢标影响,公司业绩面临一定压力,但其丰富的仿制药管线、加速的制剂出口以及即将上市的重磅创新产品(如失眠障碍治疗药物EVT201胶囊和全球创新的神经介入取栓支架StreamTM)有望在未来两年内显著提升盈利能力,驱动公司实现创新转型和价值重估。

稳健的财务基础与被低估的投资价值

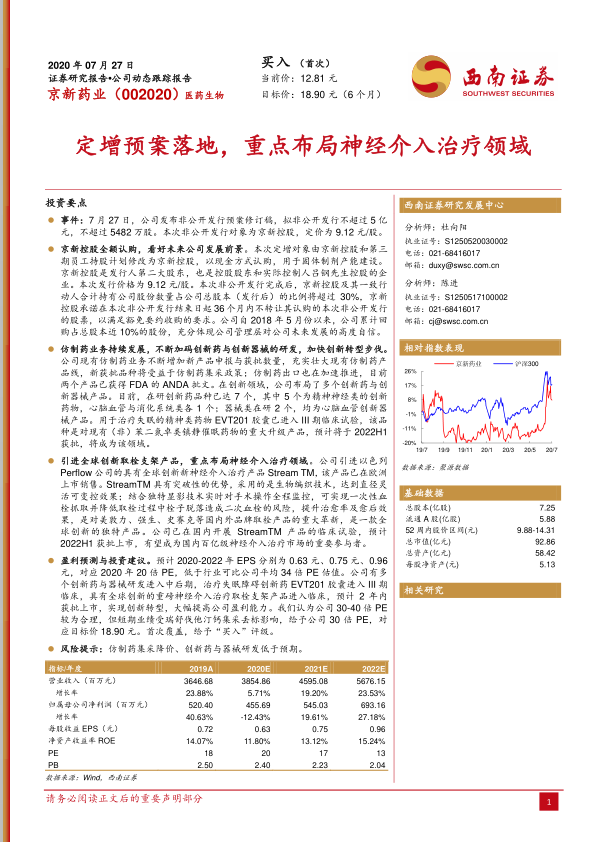

公司拥有稳健的财务基础,制剂业务持续快速发展,毛利率保持稳定上升趋势。当前公司估值(2020年20倍PE)远低于行业可比公司平均水平(34倍PE),显示出其被市场低估的投资价值。随着多个创新产品进入临床后期并预计在未来2年内获批上市,公司盈利能力将大幅提升,其合理估值区间应在30-40倍PE。西南证券首次覆盖给予“买入”评级,目标价18.90元,凸显了市场对其未来增长潜力的认可。

主要内容

公司业务概览与财务表现分析

核心业务结构与市场地位

京新药业作为国内主流医药企业,其核心业务涵盖化学制剂、化学原料药、传统中药、生物制剂及医疗器械的研发、生产与销售。公司已构建起从原料药到成品药的完整制药产业链,其中化学药是主要的收入来源。在产品布局上,公司形成了以心血管系统、消化系统、精神神经系统三大用药领域为核心的多维度、多层次产品梯队。心脑血管药物是公司最核心的化学制剂业务,以瑞舒伐他汀为代表的他汀类药物是公司最大的制剂产品系列。此外,公司在2015年通过收购深圳巨烽股权,进入医用显示器行业,进一步拓宽了业务范围。公司实际控制人吕钢先生通过直接和间接方式合计持有公司28.3%的股权,确保了公司战略的稳定性和执行力。

经营业绩与盈利能力演变

在过去的近十年中(2010-2019年),京新药业实现了稳健快速的经营发展。公司的制剂业务表现尤为突出,已快速成长为公司第一大业务,其在总收入中的占比从2010年的34.9%显著提升至2019年的60%。这一增长主要得益于公司作为国内最早仿制他汀类药物的药企之一,在以瑞舒伐他汀为代表的他汀类药物推动下,制剂业务实现了快速扩张。从整体业绩来看,2010-2019年,公司营业收入和归属于母公司净利润的复合增速分别达到21.5%和50.7%,远高于同期化学制剂行业的平均增速,显示出强大的增长势头。

然而,进入2020年,公司短期业绩受到外部因素的冲击。受新冠疫情影响以及2019年9月集采扩容中瑞舒伐他汀钙丢标的双重打击,公司2020年第一季度收入同比下滑11.2%,归母净利润同比下滑27.2%,扣非净利润下滑15.6%。瑞舒伐他汀钙丢标的影响预计将在2020-2021年两年内充分体现。尽管面临短期挑战,公司通过不断获批的新产品以及匹伐他汀、康复新液、地衣芽胞杆菌活菌胶囊、左乙拉西坦等产品的快速增长,有望充分抵消瑞舒伐他汀钙丢标带来的负面影响。公司未来仿制药业务整体呈现向上趋势,主要得益于国内仿制药获批品种数量以及美国ANDA获批数量的持续增加。

在盈利能力方面,近五年(2015-2019年),公司毛利率总体保持稳定上升趋势。2015-2018年,毛利率的提升主要受益于医药制造业务的增长;2019年,受集采政策影响,医药制造业务毛利率略微增长,使得公司整体毛利率保持平稳。同期,公司整体净利率水平保持小幅增长趋势,这主要得益于制剂业务净利率水平的不断增长。财务费用率方面,公司长期保持在0左右的健康水平。然而,随着创新药与创新器械研发投入的不断增加,公司研发费用持续增长,导致管理费用率(包含研发费用)呈现上升趋势。同时,受制剂业务持续增长的推动,公司近年销售费用率增长明显;自2018年集采政策实施以来,销售费用率趋于平稳,预计未来随着集采品种数量的增加,纯销售费用率有望整体下降。

仿制药业务的持续发展与创新转型战略

仿制药业务的战略定位与集采机遇

京新药业将持续发展仿制药制剂与原料药业务,将其作为公司创新药与创新器械研发的现金流保障。公司短期内受集采影响的仅为瑞舒伐他汀钙一个品种,而其他品种的销售体量和竞争格局均优于瑞舒伐他汀钙。从整体来看,2019年公司制剂业务规模超过20亿元,整体规模仍相对较小,这使得公司未来仿制药制剂业务有望整体受益于集采政策,成为国内少数有望从集采政策中获益的药企之一。

公司目前已有8个品种、11个规格通过了一致性评价。除瑞舒伐他汀钙销售体量较大外,其他已过评品种的销售体量相对较小,未来有望通过集采政策获得更大的市场份额。这些已过评品种包括瑞舒伐他汀钙(5/10mg,2018.02)、左乙拉西坦片(0.25g,2018.05;0.5/1.0g,2020.04)、盐酸舍曲林片(50mg,2019.02)、苯磺酸氨氯地平片(5mg,2019.02)、头孢呋辛酯片(0.25g,2019.10)、辛伐他汀片(20mg,2019.10)、阿奇霉素片(0.25g,2020.03)和匹伐他汀钙分散片(2mg,2020.07)。

公司持续推进仿制药研发及品种申报工作。自2019年以来,公司已累计申报了4个仿制药品种,这些品种均为市场用量较大的品种。根据PDB样本数据,2019年这些品种的销售额均在2亿元以上,终端实际规模约10亿元。这些新申报品种包括:盐酸普拉克索缓释片(2019.01申报,适应症帕金森病,2019年PDB销售额2.7亿元,自研)、盐酸美金刚缓释胶囊(2019.04申报,适应症阿尔茨海默型痴呆,2019年PDB销售额2.0亿元,自研)、沙美特罗替卡松吸入粉雾剂(2019.06申报,适应症成人和儿童哮喘,2019年PDB销售额3.0亿元,进口引进)和左氧氟沙星片(2020.02申报,适应症抗感染,2019年PDB销售额3.2亿元,自研)。

制剂出口战略与国际化布局

制剂出口是公司未来仿制药业务的重要战略方向。京新药业依托国内现有的仿制药制剂与原料药技术和产能优势,正加速推进制剂出口业务发展。目前,公司已有两个产品获得了美国FDA的ANDA批文,分别是左乙拉西坦片(4个规格)和盐酸考来维仑片(1个规格),分别于2020年6月和7月获得。预计未来将有更多新产品获得ANDA批文,进一步拓展国际市场,提升公司在全球仿制药市场的竞争力。

创新转型:精神神经与神经介入领域的突破

精神神经领域创新药物研发进展

京新药业围绕心血管与精神神经两大核心领域,持续加大创新药与创新器械的研发力度,并积极引进多个创新产品。目前,部分品种已进入研发中后期,预计在未来两年内将为公司贡献可观的收入与利润。

公司在研创新药品种已达7个,其中5个为精神神经类创新药物,心脑血管与消化系统类各1个。公司的核心研发品种EVT201胶囊,是一款用于失眠障碍治疗的创新药物。该产品针对现有市场药物进行了重点升级,显著提高了服用者白天的精神状态,是对传统(非)苯二氮卓类镇静催眠药物的重大升级改进。目前,EVT201胶囊已完成II期临床试验,并计划于2020年8月启动III期临床入组,预计在2021年第三季度完成III期临床并申报NDA,有望于2022年第二季度获批上市,成为该领域的重要产品。

根据IQVA数据,全球失眠治疗口服药物市场规模稳定在30亿美元左右,已无明显增长。然而,中国市场规模为8.3亿元,2016-2019年复合增速高达22.6%,显示出强劲的增长潜力。这表明欧美社会对睡眠健康的关注度更高,失眠治疗的渗透率远高于国内。与欧美市场相比,国内市场对精神神经类药物的普及程度仍然较低,药物渗透率依然很低。一份对国内6个城市的调查报告显示,57%的成人在过去12个月内出现失眠,其中53%持续时间超过1年,但仅有13%的患者曾与医生谈及失眠问题。结合国内终端口服安眠药市场规模,国内失眠治疗药物市场相对欧美国家仍处于空白状态。传统安眠药物普遍存在易产生依赖、助眠效果不佳等缺点,导致现有服用安眠药的失眠患者比例较低。因此,未来市场对新型失眠治疗药物具有巨大的升级需求。随着国内精神神经类药物市场普及率的提高,按照20%的年复合增速计算,未来10年中国失眠治疗药物市场空间有望超过50亿元。

全球创新神经介入治疗产品的布局

除了精神神经领域的创新药物,京新药业还重点布局心脑血管领域的创新器械。其中,神经介入治疗取栓支架(StreamTM)和静脉搭桥血管支架两款产品具有真正的全球创新性,均引进自以色列创新性器械企业。2020年7月23日,公司与麦迪领科、陶凉签订《战略合作协议》,就“一体式人工大血管”产品进行研发合作及商业化推进,项目总投资约为5000万元,进一步强化了公司在创新器械领域的布局。

公司引进的神经介入治疗(取栓支架)产品StreamTM来自以色列Perflow公司。2017年,京新药业以400万美元自有资金投资Perflow公司,获得了不超过16%的股权以及StreamTM在中国市场的权益。Perflow公司拥有一项核心技术和三款产品,主营产品StreamTM是一款革新型的取栓介入器械,适应症为缺血性脑卒中。StreamTM具有突破性的优势,它采用生物编织技术,实现了直径灵活可变控的效果,这与目前主流取栓支架产品采用的激光切割技术(固定直径)形成了重大革新。结合独特的显影技术,StreamTM能够实时对手术操作进行全程监控,实现一次性血栓抓取,并有效降低取栓过程中栓子脱落造成二次血栓的风险,从而显著提升治愈率及愈后效果。这款产品已于2015年获得CE认证并在欧洲上市销售,是对美敦力、强生、史赛克等国内外品牌取栓产品的重大革新,是一款全球创新的独特产品。公司已在国内开展StreamTM产品的临床试验,预计在2021年下半年完成临床研究工作,有望于2022年获批上市,成为国内百亿级神经介入治疗市场的重要参与者。

目前神经介入器械主要分为通路类、出血类和缺血类三大类。通路类用于建立介入通道,出血类用于治疗出血性脑血管病(如动脉瘤、动静脉畸形),缺血类用于治疗缺血性脑血管病(如取栓、脑血管狭窄等),其中后两者的技术壁垒更高。根据《中国医疗器械蓝皮书2019》数据,2018年中国神经介入市场规模约为48亿元,同比增长37.1%。从手术量来看,出血类神经介入器械与动脉瘤手术治疗相关,是目前介入治疗的主体;而缺血类神经介入器械则取决于机械取栓手术(MT)的增长。近年来,取栓手术增速超过60%,2018年约为1.6万例。然而,相比我国2018年330万的急性脑卒中患者,缺血性介入耗材的渗透率不足0.5%,市场潜力巨大。随着器械技术的进步以及老龄化带来的高基数和取栓手术逐渐被临床认可,未来长期渗透率有望超过10%。结合史赛克的取栓支架中标价在4-5万元,叠加其他配套耗材,预计仅缺血类神经取栓器械的市场空间就将超过百亿规模。

从竞争格局来看,神经介入耗材技术壁垒高,目前市场仍以美敦力、史赛克、强生等进口企业为主导,合计市场份额超过90%,在出血类和缺血类市场占比更是超过90%。国内企业如微创神通、心玮医疗、沛嘉医疗、赛诺医疗等主要在通路类产品有所布局,但也正逐步布局出血类和缺血类高值产品。京新药业引进的StreamTM产品技术相对成熟,已在欧盟上市销售,国内也已进入临床研究,与国产同类在研产品相比,进度靠前,有望在市场竞争中占据有利地位。

盈利预测与投资建议

关键假设与财务预测

基于对公司业务发展和市场环境的分析,西南证券对京新药业2020-2022年的业绩进行了预测。关键假设包括:

- 预计2020-2022年,受短期疫情和集采影响,公司医药制造业务销量增速分别为5%、20%、25%,毛利率维持在68.5%。

- 预计2020-2022年,公司器械产品销量增长率分别为10%、15%、15%,毛利率维持在41.5%。

在此基础上,预测公司2020-2022年营业收入分别为38.55亿元、45.95亿元、56.76亿元,归属于母公司净利润分别为4.56亿元、5.45亿元、6.93亿元。对应的每股收益(EPS)分别为0.63元、0.75元、0.96元。

估值分析与投资评级

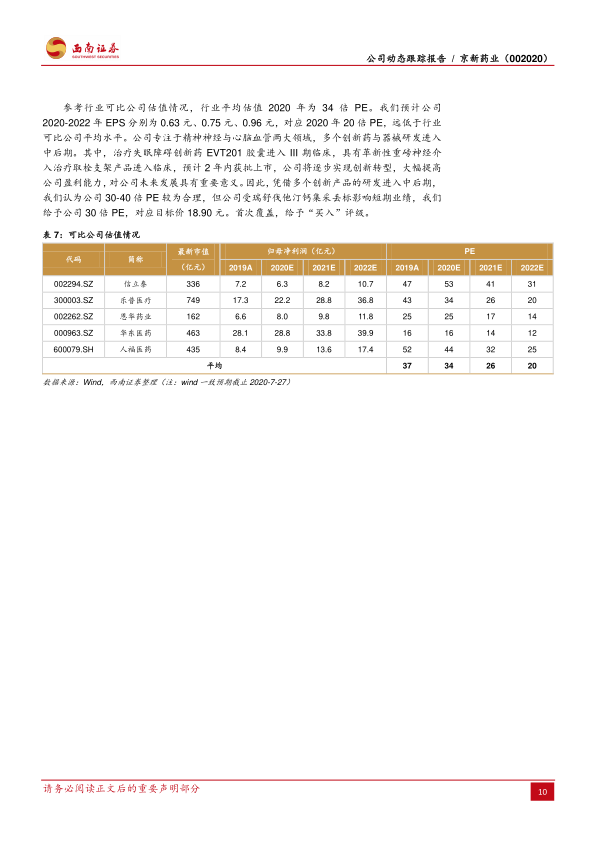

参考行业可比公司估值情况,行业平均估值2020年为34倍PE。京新药业2020年对应的20倍PE远低于行业可比公司平均水平,显示出其估值被低估。公司专注于精神神经与心脑血管两大领域,多个创新药与器械研发已进入中后期。其中,治疗失眠障碍创新药EVT201胶囊已进入III期临床,具有革新性重磅神经介入治疗取栓支架产品StreamTM也已进入临床,预计在2年内获批上市。这些创新产品的上市将推动公司逐步实现创新转型,大幅提高公司盈利能力,对公司未来发展具有重要意义。

鉴于公司在创新产品管线上的显著进展和未来增长潜力,西南证券认为公司30-40倍PE的估值较为合理。但考虑到公司短期业绩受瑞舒伐他汀钙集采丢标影响,给予公司30倍PE,对应目标价18.90元。基于以上分析,西南证券首次覆盖京新药业,给予“买入”评级。

风险提示

投资者需关注以下风险:仿制药集采降价可能对公司业绩造成持续压力;创新药与器械研发可能低于预期,影响产品上市进度和未来盈利能力。

总结

京新药业正处于关键的战略转型期,通过非公开发行预案聚焦神经介入治疗领域,并持续加大创新药械研发投入,以期从传统仿制药企业向创新驱动型企业迈进。尽管短期内受集采和疫情影响,公司业绩面临挑战,但其稳健的仿制药业务为创新转型提供了坚实基础。公司在研的失眠障碍治疗药物EVT201胶囊和全球创新的神经介入取栓支架StreamTM等重磅产品,预计在未来两年内获批上市,将显著提升公司盈利能力和市场竞争力。当前公司估值远低于行业平均水平,随着创新产品逐步兑现,其投资价值有望被重估。西南证券给予“买入”评级和18.90元的目标价,反映了对公司未来创新转型和长期增长潜力的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用