中心思想

-

业绩增长与风险并存: 京新药业2019年业绩保持高增长,但瑞舒伐他汀失标可能对2020年业绩产生较大影响。公司需依靠二线品种放量和创新管线发展来减弱失标带来的负面影响。

-

战略转型与长期价值: 公司正逐步从仿制药向仿创和创新转型,创新管线初具规模,员工持股计划提升积极性,长期来看仍有投资价值。

主要内容

业绩表现

-

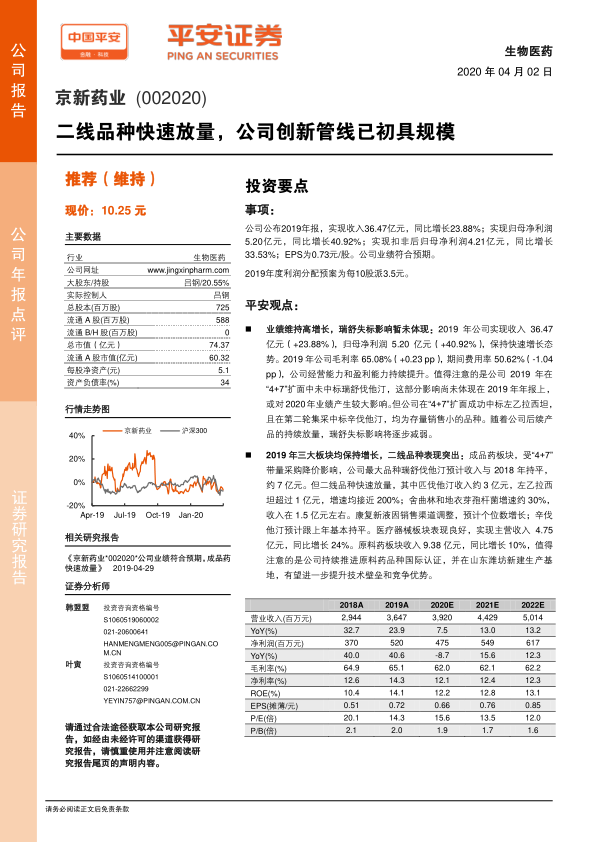

营收与利润双增长: 2019年公司实现收入36.47亿元,同比增长23.88%;归母净利润5.20亿元,同比增长40.92%。

-

盈利能力提升: 公司毛利率65.08%,期间费用率50.62%,经营能力和盈利能力持续提升。

-

瑞舒失标影响: “4+7”扩面中未中标瑞舒伐他汀,这部分影响尚未体现在2019年年报上,或对2020年业绩产生较大影响。

各业务板块分析

-

成品药板块:

- 瑞舒伐他汀收入与2018年持平,约7亿元。

- 二线品种快速放量,匹伐他汀收入约3亿元,左乙拉西坦超过1亿元,增速均接近200%;舍曲林和地衣芽孢杆菌增速约30%,收入在1.5亿元左右。

- 康复新液因销售渠道调整,预计个位数增长;辛伐他汀预计跟上年基本持平。

-

医疗器械板块: 实现主营收入4.75亿元,同比增长24%。

-

原料药板块: 收入9.38亿元,同比增长10%,持续推进原料药品种国际认证,并在山东潍坊新建生产基地。

创新转型

-

创新管线布局: 以精神神经领域为主,EVT201项目已完成二期临床,即将进入三期。

-

创新医疗器械: 2175已进入临床阶段。

-

仿制药注册与一致性评价: 2019年提交7个品种的注册申请,有6个品种通过一致性评价。

盈利预测与投资评级

-

盈利预测调整: 因瑞舒失标影响,暂将2020-2021年EPS由0.75元、0.93元下调至0.66元、0.76元,同时预计2022年EPS为0.85元。

-

投资评级: 维持“推荐”评级。

风险提示

-

研发风险: 新药研发存在不确定性以及研发周期可能延长的风险。

-

成本上涨压力: 产品原辅材料价格、人力资源成本、能源成本上涨。

-

市场格局变化风险: 医保控费、两票制、仿制药一致性评价等政策导致市场竞争格局变化。

-

政策风险: 后续招标政策要求中标企业大幅降价。

总结

京新药业2019年业绩表现亮眼,但面临瑞舒伐他汀失标带来的挑战。公司二线品种快速放量和创新管线逐步丰富有望缓解失标影响。公司正积极推进创新转型,长期投资价值显著。然而,研发风险、成本上涨压力、市场格局变化以及政策风险等因素仍需关注。维持“推荐”评级,但需密切关注瑞舒伐他汀失标对公司业绩的实际影响。

微信扫一扫-立即使用

微信扫一扫-立即使用