京新药业(002020)

投资要点

业绩总结:受新冠疫情及集采影响,公司 ] 2021H1 实现营业收入 16.6亿元,同比增长 1.2%;实现归母净利润 2.7亿元,同比增长 20.4%;实现扣非归母净利润 2.3 亿元,同比增长 27.9%。

医药制造仍处于恢复期,医疗器械增长明显。2021Q2实现收入与归母利润分别为 8.4 亿、1.4 亿元,同比增速为-1%、9.4%。2020 年疫情对公司经营影响明显,相比 2019H1,公司 2020H1营收与业绩分别下滑 10.7%、17.2%,主要原因系公司核心制剂板块他汀类药物均进入集采,导致公司短期制剂收入增速受影响。分业务来看,医药制造、显示器械收入分别为 14.1 亿、2.5 亿,同比增速为-2%、23.3%。2021H1,公司期间费用率保持平稳,销售费用率为 25.2%,大幅低于去年 9.5个百分点,主要系多个核心他汀类品种进入集采致相应销售费用大幅减少;管理费用率为 4.8%,低于去年同期 0.7个百分点。

持续重点布局精神神经领域的创新药研发。2021H1公司研发投入 1.6亿元,同比增长 12.3%,研发费用占营业收入比例为 9.3%,高于去年同期 0.9个百分点。公司围绕精神神经系统、心血管系统、消化系统三大疾病领域的多维度、多层次进行产品梯队和也研发布局。创新药领域:治疗失眠的 1 类新药 EVT201 胶囊已完成 III 期临床入组;治疗精神分裂的 1 类新药 JX11502MA 胶囊推进临床I 期研究;治疗帕金森的 2类改良新药普拉克索雷沙吉兰缓释胶囊申报临床,用于消化道的 2类改良新药康复新肠溶胶囊已获批临床批件;抗抑郁 2213、抗帕金森 2240、血脂异常 2168、凝血异常 2182等多个项目已启动临床前研究。创新器械领域:合作引进的静脉桥外支架项目海外合作伙伴已完成临床试验及数据分析,预期 2022 年一季度申报 FDA,国内已通过创新医疗器械特别审查程序,临床准备中;公司引进以色列 Perflow 公司的具有全球创新新神经介入治疗产品 Stream TM,国内临床试验持续推进中。公司创新产品预计 2年内会陆续获批上市,逐步实现由仿制向创新转型。

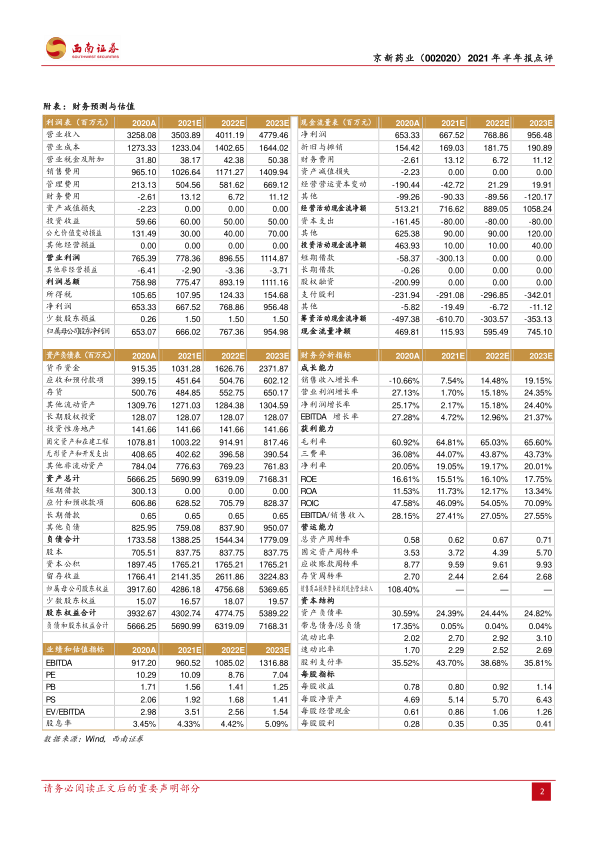

盈利预测与评级。预计 2021-2023 年 EPS 分别为 0.80元、0.92元、1.14元,对应 PE 分别为 10、9、7倍。疫情与集采短期影响公司业绩表现,中长期公司将受益于集采政策;公司在精神神经与心脑血管领域布局创新药械产品,研发进展进入中后期,将持续驱动公司创新转型,维持“买入”评级。

风险提示:仿制药集中采购降价、药品研发进度不达预期等风险

微信扫一扫-立即使用

微信扫一扫-立即使用