京新药业(002020)

投资要点

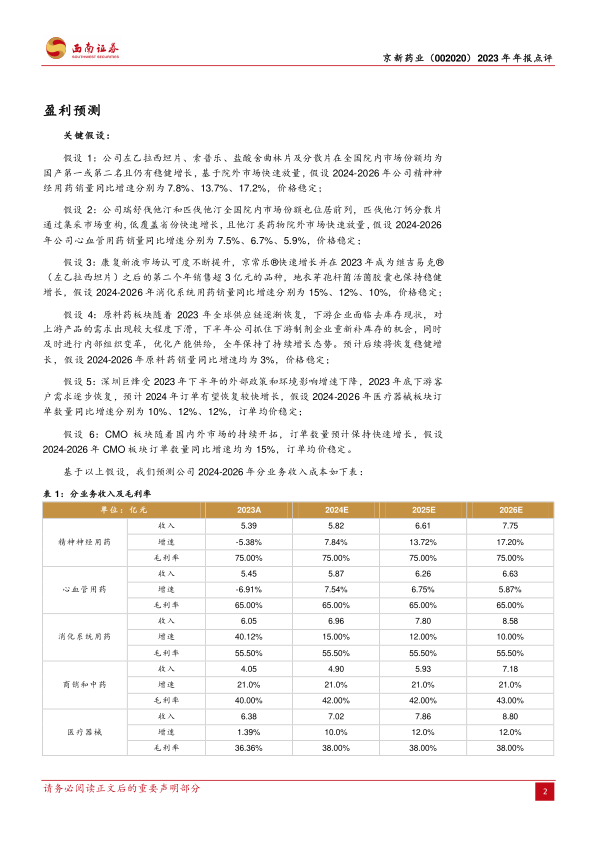

业绩总结:公司2023年度实现营业收入39.99亿元(同比增长5.79%),实现归母净利润6.19亿元(同比下降6.55%);扣非归母净利润5.33亿元(同比下降11.60%)。

药品销售从“分线制”向“医院-零售制”模式调整,为未来发展夯实基础。随着医疗改革的持续深化,基层市场和院外市场越来越重要,2023年公司进行销售模式调整,不再以产品管线设置部门,而以院内外市场来划分,设置医院事业部和零售事业部,进一步强化销售能力。成品药内贸下半年收入10.68亿元,较上半年10.06亿元环比提升6.18%,不仅意味着销售能力的有效提升,更意味着为现有品种拓展了未来销售的增量空间;原料药营业收入保持持续增长态势,同比增长9.60%。2023年销售费用率约为19.6%(-1.3pp),管理费用率约为5.3%(+0.2pp),研发费用率约为10%(+0.3pp),费用率管控良好;毛利率约为50.6%(-2.7pp),净利率约为15.6%(-2.1pp),利润率同比有所下降。

失眠新药地达西尼获批上市,2024年3月正式销售。2023年12月初,公司第一个1类新药、适用于失眠患者短期治疗的地达西尼胶囊获批上市,获批后公司快速推动产品上市相关工作,现已完成原料生产计划申报、原料制剂GMP认证、代理商竞选等一系列准备工作,京诺宁?(地达西尼胶囊)于2024年3月底实现了上市销售。和以往上市的同类治疗药物比,地达西尼采取全球首创的GABAA受体部分激动机制,避免了过度抑制作用,从而有效维持生理睡眠时间的同时降低日间损害和不良反应。并且由于其特殊的代谢酶系,可以显著降低药物相互作用风险。

多措并举构建创新管线,精分新药、康复新肠溶胶囊等推进顺利。在创新药研发方面,除失眠新药地达西尼获批上市外,JX11502MA胶囊和康复新肠溶胶囊在2023年内均完成IIa阶段,获得预期效果。其中,JX11502MA胶囊在2023年末末已经顺利开启IIb阶段的病例入组。

盈利预测与投资建议:京新药业在精神神经系统、心血管系统、消化系统三大疾病领域构建了多维度、多层次的产品梯队和发展格局。成品药恢复稳健增长,首款新药地达西尼上市在即,有望为业绩持续注入动能。我们预计公司2024-2026年归母净利润分别为6.4、7.6和8.8亿元,对应PE分别为15、12和10倍,维持“买入”评级。

风险提示:研发进展或不及预期、商业化进展或不及预期、带量采购政策影响。

微信扫一扫-立即使用

微信扫一扫-立即使用