京新药业(002020)

事件:

公司发布2023年年度报告,2023年公司实现营业收入39.99亿元,同比增长5.78%,归母净利润为6.19亿元,同比下降6.55%,扣非归母净利润为5.33亿元,同比下降11.60%。

点评:

Q4收入增速较快,业绩略低于预期。2023Q4收入同比增长9.54%,环比增长8.53%,我们判断主要由于成品药及原料药销售增长驱动。利润端主要受折旧摊销和研发、管理费用增加等影响,2023Q4同比下降23.22%,环比下降6.55%。

主营业务增速稳健,销售费用控制良好。分板块来看,全年成品药收入23.26亿元,同比增长4.98%;原料药收入9.56亿元,同比增长9.60%;医疗器械收入6.37亿元,同比增长1.39%,主营业务增速稳健。公司2023年毛利率50.6%,同比下降2.7pp,我们判断主要受药品集采降价及原料药降价影响;销售费用率为19.6%,同比下降1.3pp;研发费用率10.0%,同比增加0.3pp;管理费用率5.3%,同比增加0.2pp。

销售改革成效显著,成品药拓展增量空间。公司于2023Q1启动销售策略改革,医院事业部聚焦院内市场深耕,零售事业部专注院外市场,成品药制剂内贸下半年收入为10.68亿元,较上半年10.06亿元环比提升6.18%,销售能力提升,同时不断拓展存量品种的增量空间。

持续投入研发,开启仿创结合新时代。2023年公司研发投入4.01亿元,同比增长9.23%。公司持续推进创新药、仿制药的研发和立项工作,公司每年申报10个以上项目,形成具有一批成本优势的仿制药产品群。首款创新药地达西尼2024年3月实现上市销售,我们预计销售峰值有望超过10亿元。公司其他创新药项目也在顺利推进,JX11502MA胶囊已进入Ⅱb临床阶段,康复新肠溶胶囊Ⅱa期完成。随着公司创新品种逐步兑现,有望持续为公司业绩提供增量。

盈利预测及投资建议

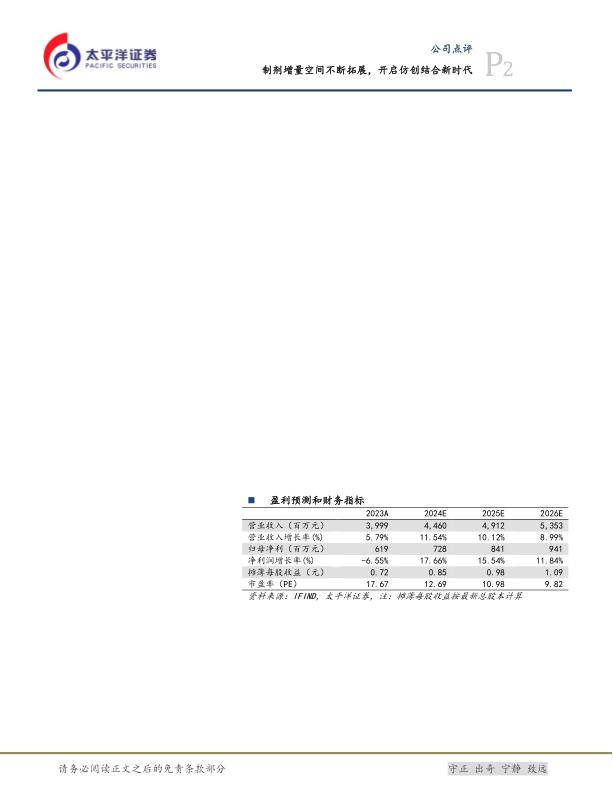

我们预测公司2024/2025/2026年收入为44.60/49.12/53.53亿元,同比增长11.54%/10.12%/8.99%。归母净利润为7.28/8.41/9.41亿元,同比增长17.66%/15.54%/11.84%。对应当前PE为13/11/10X。考虑公司院内集采影响出清,院外市场提升空间大,创新药持续提供增量,维持“买入”评级。

风险提示

行业政策变化风险;药品研发及上市不及预期;环保风险;产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用