京新药业(002020)

投资要点

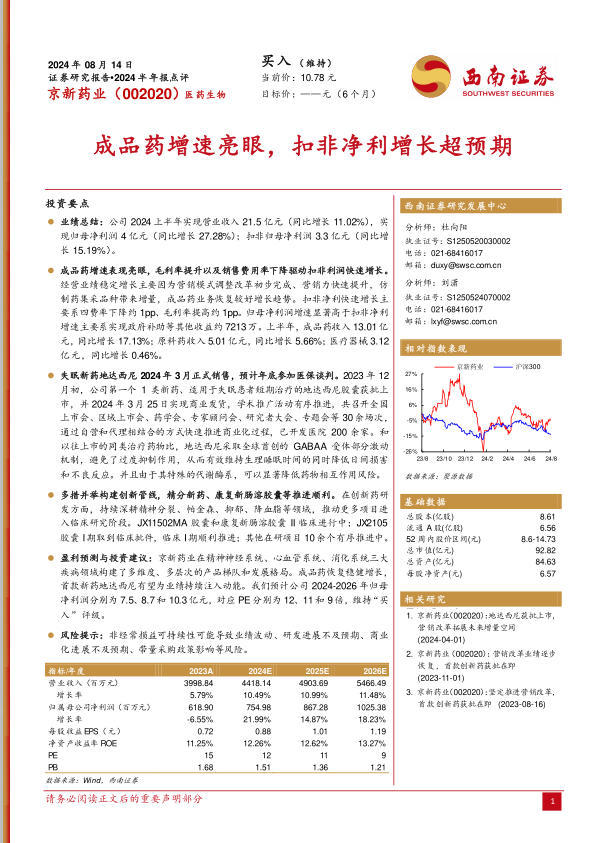

业绩总结:公司2024上半年实现营业收入21.5亿元(同比增长11.02%),实现归母净利润4亿元(同比增长27.28%);扣非归母净利润3.3亿元(同比增长15.19%)。

成品药增速表现亮眼,毛利率提升以及销售费用率下降驱动扣非利润快速增长。经营业绩稳定增长主要因为营销模式调整改革初步完成、营销力快速提升,仿制药集采品种带来增量,成品药业务恢复较好增长趋势。扣非净利快速增长主要系四费率下降约1pp、毛利率提高约1pp。归母净利润增速显著高于扣非净利增速主要系实现政府补助等其他收益约7213万。上半年,成品药收入13.01亿元,同比增长17.13%;原料药收入5.01亿元,同比增长5.66%;医疗器械3.12亿元,同比增长0.46%。

失眠新药地达西尼2024年3月正式销售,预计年底参加医保谈判。2023年12月初,公司第一个1类新药、适用于失眠患者短期治疗的地达西尼胶囊获批上市,并2024年3月25日实现商业发货,学术推广活动有序推进,共召开全国上市会、区域上市会、药学会、专家顾问会、研究者大会、专题会等30余场次,通过自营和代理相结合的方式快速推进商业化过程,已开发医院200余家。和以往上市的同类治疗药物比,地达西尼采取全球首创的GABAA受体部分激动机制,避免了过度抑制作用,从而有效维持生理睡眠时间的同时降低日间损害和不良反应。并且由于其特殊的代谢酶系,可以显著降低药物相互作用风险。

多措并举构建创新管线,精分新药、康复新肠溶胶囊等推进顺利。在创新药研发方面,持续深耕精神分裂、帕金森、抑郁、降血脂等领域,推动更多项目进入临床研究阶段。JX11502MA胶囊和康复新肠溶胶囊II临床进行中;JX2105胶囊I期取到临床批件,临床I期顺利推进;其他在研项目10余个有序推进中。

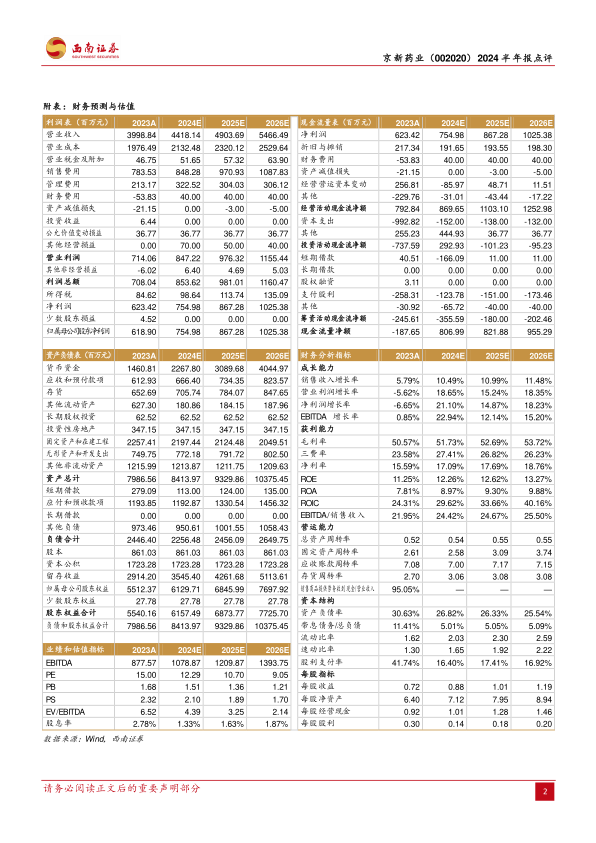

盈利预测与投资建议:京新药业在精神神经系统、心血管系统、消化系统三大疾病领域构建了多维度、多层次的产品梯队和发展格局。成品药恢复稳健增长,首款新药地达西尼有望为业绩持续注入动能。我们预计公司2024-2026年归母净利润分别为7.5、8.7和10.3亿元,对应PE分别为12、11和9倍,维持“买入”评级。

风险提示:非经常损益可持续性可能导致业绩波动、研发进展不及预期、商业化进展不及预期、带量采购政策影响等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用