京新药业(002020)

事件:

公司发布2024年半年度报告,2024H1年公司实现营业收入21.50亿元,同比增长11.02%,归母净利润为4.02亿元,同比增长27.28%,扣非归母净利润为3.34亿元,同比增长15.19%。

点评:

Q2收入增速稳健,利润超预期,扣非净利润符合预期。单季度来看2024Q2收入为10.89亿元,同比增长11.59%,归母净利润为2.31亿元,同比增长40.18%,扣非归母净利润为1.77亿元,同比增长15.98%,我们判断利润快速增长的主要原因为:1)成品药院外销售持续提升;2)政府补助。

销售改革成效显著,成品药院外销售快速增长。分板块来看,上半年成品药收入13.01亿元,同比增长17.13%;原料药收入5.01亿元,同比增长5.66%;医疗器械收入3.12亿元,同比增长0.46%。成品药院外销售快速增长,上半年成品药内贸院外市场营收同比增长超过80%。

毛利率提升,盈利能力改善。公司2024H1年毛利率51.57%(+1.06pct),净利率为18.88%(+2.44pct)我们判断公司盈利能力提升主要受销售费用降低影响;2024H1销售费用率为17.85%(-2.72pct);研发费用率为9.16%(+0.32pct);管理费用率为5.94%(+1.47pct),财务费用率为-1.71%(+0.02pct)。

持续完善研发布局,开启仿创结合新时代。公司首款创新药地达西尼胶囊于2024年3月25日正式实现商业发货,截至2024H1已开发医院200余家。公司在精神神经和心脑血管领域持续进行创新药研发管线布局,目前JX11502MA胶囊和康复新肠溶胶囊II临床进行中;JX2105胶囊I期取得临床批件,临床I期顺利推进。随着公司创新品种逐步兑现,有望持续为公司业绩贡献增量。

盈利预测及投资建议

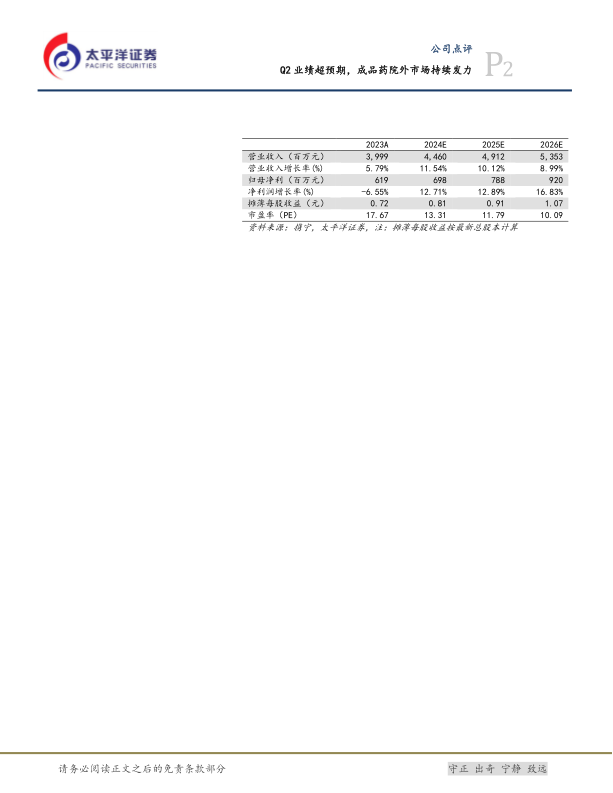

我们预测公司2024/2025/2026年收入为44.60/49.12/53.53亿元,同比增长11.54%/10.12%/8.99%。归母净利润为6.98/7.88/9.20亿元,同比增长12.71%/12.89%/16.83%。对应当前PE为13/12/10X。考虑公司院内集采影响出清,院外市场提升空间大,创新药持续贡献增量,维持“买入”评级。

风险提示

行业政策变化风险;药品研发及上市不及预期;环保风险;产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用