中心思想

深耕慢病市场,盈利稳健增长

德源药业深耕内分泌治疗领域二十载,专注于慢性病、代谢病药物的研发、生产和销售。公司经营策略稳健,通过仿创结合不断优化产品管线,实现了持续的盈利能力增长。2023年前三季度,公司营业收入和归母净利润分别同比增长12.25%和20.42%,展现出在复杂医药环境下的韧性与成长性。

复方制剂驱动,估值具备吸引力

面对糖尿病和高血压市场巨大的未满足临床需求,德源药业的两大首仿复方制剂——复瑞彤(吡格列酮二甲双胍片)和波开清(坎地氢噻片)——凭借其优异的疗效、安全性和依从性,正持续高速放量,成为公司业绩增长的核心驱动力。基于对公司2023-2025年归母净利润的预测,其当前估值水平显著低于可比公司均值,首次覆盖给予“增持”评级,显示出良好的投资潜力。

主要内容

公司概况与经营表现

德源药业成立于2004年,并于2021年在北交所上市,已发展成为国内知名的慢性病、代谢病药物制药企业。公司专注于内分泌治疗领域,拥有19个化学药品注册批件和2个原料药注册批件,并建立了完整的糖尿病产品管线,产品涵盖糖尿病、高血压、周围神经疾病等多个治疗领域。其中,瑞彤、盐酸二甲双胍缓释片、唐瑞、复瑞彤、波开清等多个核心产品均为全国首家通过一致性评价。

公司股权结构清晰稳定,截至2024年1月30日,实际控制人合计持股53.1%。公司通过全资子公司连云港德源医药商业和南京德源药业,以及参股南京赛诺(专注于糖尿病生物药物开发)和北京景达(专注于CAR-NK、NK药物研发),不断优化产业布局,探索生物医药领域。管理层团队经验丰富,对医药行业有深刻认知。

在经营业绩方面,德源药业表现稳健,盈利能力持续增长。2023年前三季度,公司实现营业收入5.28亿元,同比增长12.25%;2019-2022年的复合年均增长率(CAGR)达到27.00%。营收主要来源于糖尿病类药物(2023年H1占比71%)和高血压类药物(2023年H1占比28%)。同期,归母净利润达到8450.16万元,同比增长20.42%;2019-2022年CAGR为37.03%。毛利率和净利率也保持在较高水平,2023年前三季度分别为81.93%和16.01%。即使在医药行业面临集采深化和医疗反腐的复杂环境下,公司依然保持了良好的增长势头和外部形象。

公司高度重视研发投入,坚持“以仿为主、仿创结合、以仿养创”的研发策略。2019-2022年研发费用CAGR为19.14%。2023年前三季度研发费用率为15.53%,同比上升43.79%,主要得益于与中国药科大学、上海药物所等机构开展的新药研发合作。截至2023年三季度,公司共获得授权专利21项。此外,公司现金流稳定,偿债能力优秀,2021-2023年前三季度流动比率均高于4,速动比率均高于3。

市场机遇与产品优势

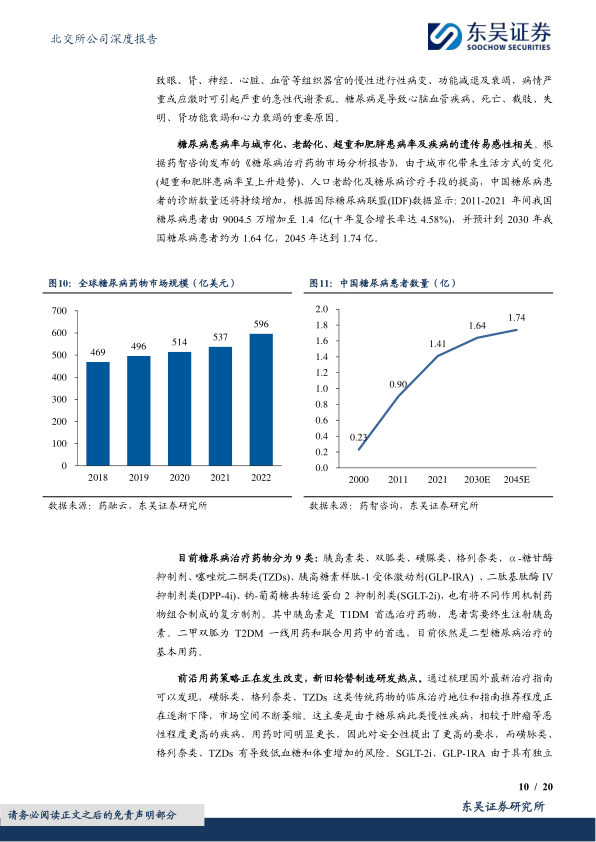

糖尿病和高血压市场需求旺盛,存在大量未被满足的临床需求。中国是全球糖尿病患者最多的国家,2021年患者数量达1.4亿,预计2045年将增至1.74亿。然而,国内糖尿病诊疗存在“一高四低”(高患病率、低知晓率、低诊断率、低治疗率、低控制率)的现状,导致巨大的市场空白。同时,人口老龄化也催生了抗高血压药物的巨大市场需求,2022年中国抗高血压药物市场规模达到954亿元。

在糖尿病治疗领域,前沿用药策略正在发生改变,传统药物地位下降,而SGLT-2i、GLP-1RA等新型药物因其心血管获益和减重效果成为研发热点。复方制剂也因其成本低、确定性强而受到药企青睐。在高血压治疗领域,降压药物研发的三大方向是新靶点、缓控释产品和固定复方制剂,其中复方制剂有望贡献新的增长点。尽管国内复方制剂市场仍处于起步阶段,但其在高端市场和社区医院市场具有巨大的拓展潜力。

仿制药集采政策的逐步深化,加速了国产替代进程,推动产品快速放量。九批次国采已纳入374种药品,平均降价幅度超50%。2024年计划再开展两批80种药品国家集采,平均降价57%。集采有助于降低药企销售费用,节约医保基金,减轻患者负担,并重塑行业竞争格局。

德源药业的两大核心复方制剂——复瑞彤和波开清——表现出优异的市场竞争力。

复瑞彤(吡格列酮二甲双胍片):作为吡格列酮和二甲双胍的复方制剂,两种组分机制互补,可获得优于单药的控糖效果及安全性。临床研究显示,复瑞彤在16周疗程后可帮助糖化血红蛋白下降1.68%,优于其他复方产品。其安全性良好,不引起低血糖,且二甲双胍可抵消吡格列酮的增重副作用。此外,复瑞彤还能带来心脑血管系统的多重获益,降低有害血脂水平,并减少心梗、卒中等心血管事件的发生。复瑞彤于2020年7月全国首家通过一致性评价,2023年H1营业收入同比增长48.29%。

波开清(坎地氢噻片):作为德源药业独家仿制的品牌,原研药未在国内上市,但药效与原研药一致。该产品由坎地沙坦酯(ARB)和氢氯噻嗪(排钾利尿剂)组成,两种组分协同发挥增效降压作用。波开清与AT1受体结合紧密度高达95%,降压效果更强效持久且平稳,谷峰比值和平滑指数更高。其保钾作用可消除氢氯噻嗪带来的钾离子丢失效应,减少不良反应。同时,坎地沙坦还具有靶器官保护作用,对心、脑、肾等器官有良好保护。波开清于2022年11月全国首家通过一致性评价,2023年H1营业收入同比增长44.44%,近三年CAGR高达116.18%。

盈利预测与估值

基于对公司收入结构和费用率的假设,东吴证券研究所预测德源药业2023-2025年的归母净利润将分别达到1.39亿元、1.71亿元和1.97亿元。对应每股收益(EPS)分别为1.78元/股、2.19元/股和2.51元/股。

在估值方面,对应当前股价,德源药业2023-2025年的市盈率(PE)分别为13.69倍、11.13倍和9.69倍。与可比公司(普利制药、通化东宝、信立泰)2023年PE预测均值26.93倍相比,德源药业的估值水平显著偏低。考虑到公司在慢病领域的深耕、稳健的经营业绩、两大复方制剂的强劲增长势头以及广阔的市场前景,首次覆盖给予“增持”评级。

然而,投资者仍需关注潜在风险,包括行业竞争加剧、产品放量不及预期、研发进展不及预期以及北交所流动性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用